Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.486 questões

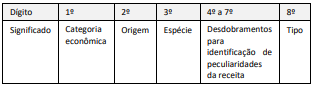

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando entre outras coisas, a receita orçamentária executada e a despesa orçamentária realizada, de acordo apenas com a fonte dos recursos, não sendo necessário discriminar a destinação dos recursos.

( ) O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício.

( ) Não é necessária a apresentação de Notas Explicativas no Balanço Financeiro.

( ) As receitas orçamentárias serão apresentadas sempre pelo valor bruto, sendo proibido a apresentá-las líquidas de deduções.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que um cidadão deva a um comerciante a

quantia de R$ 4.500,00, a ser paga daqui a 1 ano, e que,

tentando negociar, ele ofereça R$ 4.100,00 para pagar a

quantia hoje, à vista. Nesse caso, sabendo que a taxa de

juros de mercado é de 11,75% a.a., é correto afirmar que

a oferta é vantajosa para o comerciante.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Conceitualmente, a taxa interna de retorno é a taxa de

juros que iguala, em uma única data, os fluxos de

entrada e saída de caixa produzidos por uma operação

financeira.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Ao aplicar R$ 1.222,00 em determinado produto

financeiro, que paga juros simples de 0,8% a.m., o

investidor receberá, ao final de 9 meses, o montante

de R$ 1.309,98.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, é sabido que a poupança rende 0,5% a.m. de

juros compostos. Logo, a taxa equivalente anual desta

remuneração é de 6% a.a.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público, do Conselho

Federal de Contabilidade (NBC TSP), e no Manual de

Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed.,

2021, da Secretaria do Tesouro Nacional, julgue o item.

Via de regra, no regime de apuração não cumulativa, a alíquota da contribuição para o financiamento da seguridade social (COFINS) incidente sobre o faturamento das empresas é de 3%.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.