Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.486 questões

I. De acordo com a categoria econômica, as receitas classificam -se em receitas correntes e receitas de capital.

II. Receita de serviços, receita patrimonial, transferências corrente e receita de operações de crédito são exemplos de receitas correntes.

III. Receita de alienação de bens, receita de amortização de empréstimos, receita agropecuária e transferência de capital são exemplos de receitas de capital.

Estão corretas as afirmativas:

I. A dívida pública flutuante corresponde à dívida pública contraída para ser totalmente amortizada até ao final do exercício orçamental em que foi gerada, destinada sobretudo a apoios de tesouraria.

II. A dívida flutuante compreende: os restos a pagar, excluídos os serviços da dívida; os serviços da dívida a pagar; os depósitos; os débitos de tesouraria.

III. A dívida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou financeiro de obras e serviços públicos.

Estão corretas as afirmativas:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Com relação ao empenho da despesa e tendo por base

os artigos de n.o

58 a n.o

61 da Lei n.o

4.320/1964, é

correto afirmar que o empenho poderá exceder o limite

dos créditos concedidos quando o superávit primário do

exercício anterior for positivo.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

Primeira coluna: termo

1-Originária. 2-Descentralizada. 3-Unificada. 4-Consolidada.

Segunda coluna: conceito

(__)representa parcela do patrimônio de Unidade Contábil Originária.

(__)representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Originárias.

(__)representa o patrimônio das entidades do setor público na condição de pessoas jurídicas.

(__)representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Descentralizadas.

Assinale a alternativa que apresenta a correta associação entre as colunas:

Primeira coluna: termo

1-Circulante. 2-Conversibilidade. 3-Não Circulante. 4-Unidade Contábil.

Segunda coluna: conceito

(__)A soma, a agregação ou a divisão de patrimônios autônomos de uma ou mais entidades do setor público.

(__)O conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte.

(__)A qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda.

(__)O conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte.

Assinale a alternativa que apresenta a correta associação entre as colunas:

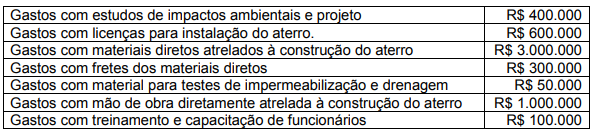

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Portanto, é correto afirmar que ela é um órgão vinculado

Coluna 1 Coluna 2

1. Receitas correntes ( ) Conversão, em espécie, de bens e direitos. 2. Receitas de capital ( ) Receita patrimonial ( ) Receitas de contribuições. ( ) Receitas provenientes da constituição de dívidas.

A sequência CORRETA é: