Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 226 questões

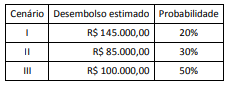

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no

valor de:

Ativos Contingentes usualmente decorrem de eventos não planejados ou não esperados que não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um ingresso de recursos sob a forma de benefícios econômicos ou potencial de serviços. Em relação aos Ativos Contingentes, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I Os Ativos Contingentes devem ser reconhecidos em contas patrimoniais, uma vez que podem resultar no reconhecimento de receitas que virão a ser realizadas.

II Quando uma entrada de recursos for considerada provável, os Ativos Contingentes deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas.

III Os Ativos Contingentes deverão ser reavaliados continuamente para assegurar que os reflexos de sua evolução sejam adequadamente apresentados nas demonstrações contábeis.

As afirmativas I, II e III são, respectivamente:

Considere as afirmações sobre as condições necessárias para o reconhecimento de uma provisão:

I. Ter a entidade uma obrigação presente (legal ou não formalizada) como resultado de um evento passado.

II. Pode ser feita uma estimativa confiável do valor da obrigação.

III. É possível que seja necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

IV. É provável que seja necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

Conforme a Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 03 - Provisões, Passivos Contingente e Ativos Contingentes são necessários, para o reconhecimento de uma provisão, os itens:

Julgue o próximo item, relativo à norma de gestão dos recursos públicos e de planejamento orçamentário.

Se determinado órgão público identificar um risco de gestão capaz de afetar as contas públicas, deverá adicionar relatório sobre esse risco na lei de diretrizes orçamentárias, incluindo as providências a serem tomadas caso o risco se concretize.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

As provisões são obrigações de natureza distinta das contas a pagar e dos passivos derivados de apropriações por competências.

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Se determinado órgão público tiver uma obrigação presente, derivada de eventos passados que possuem prazo ou valor incerto, deverá ser constituída uma provisão para pagamento da referida obrigação.

Durante a execução orçamentária do exercício, um hospital público, órgão da administração direta federal, irá adquirir um equipamento de raios X, inicialmente previsto na lei orçamentária anual (LOA) para ser adquirido diretamente pelo Ministério da Saúde, a quem o hospital está subordinado.

Para que o hospital realize a compra, o Ministério da Saúde deverá providenciar a movimentação orçamentária e financeira, conforme a legislação vigente, respeitando as fases da despesa pública.

Nesse caso, para que o hospital realize o empenho referente a essa despesa ainda no exercício corrente, o Ministério da Saúde deverá realizar uma movimentação denominada

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

As provisões diferenciam-se dos passivos contingentes na

medida em que, mesmo existindo incerteza quanto ao seu

valor, as provisões deverão ser reconhecidas como passivos na

contabilidade aplicada ao setor público.