Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 226 questões

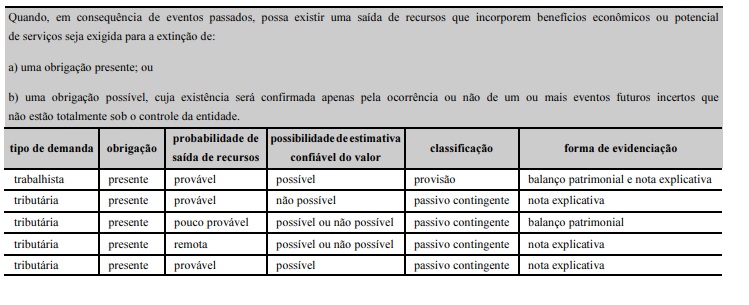

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.

A NBC TSP 03 dita as normas para Provisões, Passivos Contingentes e Ativos Contingentes.

Com relação a essa norma, é correto afirmar que

Considere a normatização vigente dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes em entidades do setor público e assinale com V as verdadeiras e com F as falsas.

( ) Provisões para riscos trabalhistas são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

( ) Passivos derivados de apropriações por competência, por exemplo, férias a pagar e décimo terceiro salário, são exemplos de provisões, pois requerem estimação do valor e do prazo. Ajustes de perdas estimadas com investimentos e com créditos de liquidação duvidosa, inclusive os créditos de dívida ativa, são também provisões.

( ) O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para se extinguir uma obrigação ou uma perda esperada de um ativo, presentes na data das demonstrações contábeis. A estimativa pode ser baseada em transações semelhantes e relatórios de peritos independentes, à data das demonstrações contábeis.

( ) Provisões para repartição de créditos tributários compreendem os passivos de prazo ou de valores incertos relacionados aos créditos tributários reconhecidos no lançamento por parte do agente arrecadador, a serem repartidos com outros entes da federação. Na arrecadação, essa provisão deve ser revertida em conta específica de passivo.

Assinale a sequência CORRETA.

Considerando a Norma Brasileira de Contabilidade Técnica do Setor Público – NBC TSP 03 de 2016, analise as afirmativas a seguir e verifique quais são condições obrigatórias para que uma Provisão seja reconhecida.

I. A empresa possuir uma obrigação presente (formal ou informal) decorrente de evento passado;

II. For provável a necessidade de saída de recursos da empresa ou potencial de serviços para liquidação dessa obrigação;

III. Existir uma obrigação possível que possa exigir saída de recursos, mas que, provavelmente, não irá exigir esta saída.

IV. For possível realizar uma estimativa confiável referente ao valor da obrigação.

Assinale a alternativa correta:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Dependendo da maior ou menor probabilidade de

ocorrência de uma saída de recursos, deve‐se registrar

uma provisão ou um passivo contingente. Se a

possibilidade for remota, é dispensável o registro do

fato.

Tendo como referência os normativos e a legislação vigente, julgue o item que se segue, acerca da mensuração de ativos e passivos na contabilidade pública.

Ente público da administração direta que figure como réu em

ação trabalhista com grande probabilidade de ganho do autor

da ação deverá reconhecer um passivo contingente

correspondente a esse evento, ainda que incerto o valor final da

causa.

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade

A respeito de provisões e passivos contingentes, julgue o próximo item.

Um tipo de passivo contingente é o constituído por uma obrigação possível que resulta de eventos passados, mas cuja existência depende de ocorrência futura, que não está sob controle total da entidade.