Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Controlador Interno |

Q1046290

Contabilidade Pública

O registro de uma despesa patrimonial no momento da

liquidação do empenho, no sistema patrimonial, faz-se

pelo seguinte lançamento:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Controlador Interno |

Q1046289

Contabilidade Pública

Na Tabela de Eventos, estes estão identificados por um

código composto de seis (6) dígitos. Os dois primeiros

dígitos desse código representam a classe do fato contábil a ser registrado. Para o registro de liquidação das

obrigações, esses dois primeiros dígitos são:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Controlador Interno |

Q1046288

Contabilidade Pública

É correto afirmar que

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Controlador Interno |

Q1046287

Contabilidade Pública

Em relação à receita orçamentária, é correto afirmar que

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

Q1046242

Contabilidade Pública

Entende-se por Restos a Pagar:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Contador |

Q1046240

Contabilidade Pública

A receita orçamentária é disciplinada no art. 3° , conjugado com o art. 57 e art. 35 da Lei n° 4.320/64. Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não efetiva”.

Dessa forma, receita efetiva é aquela em que

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Piracicaba - SP

Prova:

VUNESP - 2019 - Câmara de Piracicaba - SP - Técnico em Contabilidade |

Q1044076

Contabilidade Pública

As variações patrimoniais podem ser classificadas em

quantitativas e qualitativas. As variações qualitativas são

aquelas que

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Piracicaba - SP

Prova:

VUNESP - 2019 - Câmara de Piracicaba - SP - Técnico em Contabilidade |

Q1044059

Contabilidade Pública

São oriundos da colocação de títulos públicos ou da contratação de empréstimos e financiamentos obtidos junto

a entidades estatais ou privadas – nacionais ou internacionais, as receitas

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Piracicaba - SP

Prova:

VUNESP - 2019 - Câmara de Piracicaba - SP - Técnico em Contabilidade |

Q1044055

Contabilidade Pública

As receitas públicas efetivas representam um enriquecimento do patrimônio do Poder Público, enquanto que

as não efetivas correspondem a fatos permutativos, sem

reflexos no patrimônio líquido da entidade. São exemplos

de receitas não efetivas:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Campinas - SP

Prova:

VUNESP - 2019 - Prefeitura de Campinas - SP - Auditor de Controle Interno |

Q1040926

Contabilidade Pública

Do ponto de vista da contabilidade pública, de acordo

com as Novas Normas da Contabilidade Pública, reconhece-se a existência de uma diferença no tratamento de

receitas e despesas dos pontos de vista orçamentário e

patrimonial. Nesse sentido, o lançamento de uma receita

de IPTU por determinada prefeitura seria, na data:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Campinas - SP

Prova:

VUNESP - 2019 - Prefeitura de Campinas - SP - Auditor de Controle Interno |

Q1040921

Contabilidade Pública

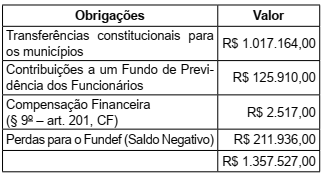

A Lei n° 101/2000 traz o conceito de Receita Líquida. Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Técnico em Contabilidade |

Q1040575

Contabilidade Pública

Assinale qual peça contábil demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao

excesso ou insuficiência de arrecadação.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040369

Contabilidade Pública

No balanço financeiro, os empréstimos tomados mediante

operações de crédito por antecipação de receitas orçamentárias

(ARO) devem ser considerados

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040368

Contabilidade Pública

As restituições dos recursos de suprimentos de fundos que não

tenham sido aplicados pela União recolhidas após o encerramento

do exercício constituirão

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040367

Contabilidade Pública

As disponibilidades de caixa da União são depositadas em uma

conta única, o que proporciona maior economia operacional

e permite a racionalização da execução da programação financeira

de desembolso. Contabilmente, os referidos recursos devem ser

registrados como um ativo

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040366

Contabilidade Pública

Dotações orçamentárias destinadas à compra de títulos

representativos do capital de empresas já constituídas, quando

a operação não implique aumento do capital, devem ser

classificadas como

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040365

Contabilidade Pública

De acordo com o MCASP 8.ª edição, as garantias concedidas pela

União a operações de crédito contratadas pelos entes da Federação

devem ser reconhecidas no balanço patrimonial da União como

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040364

Contabilidade Pública

De acordo com o MCASP 8.ª edição, o registro contábil em que há

o reconhecimento de crédito tributário em favor da fazenda pública,

em contrapartida a uma variação patrimonial aumentativa, deve

ocorrer na etapa da receita orçamentária de

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040363

Contabilidade Pública

O custo de reposição como base de mensuração contábil de ativos

no contexto do setor público

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040362

Contabilidade Pública

Caso um empresário do setor agropecuário doe maquinários de suas

fazendas, em bom estado de conservação, à prefeitura do município

em que atue, o critério a ser adotado pela prefeitura para

reconhecimento e mensuração dos bens recebidos gratuitamente,

conforme o MCASP, será o