Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.286 questões

Quanto aos requisitos da legislação tributária aplicada às contratações públicas, julgue o item.

O critério legal para se considerar como creditada a remuneração de determinado empregado ou servidor para efeito de cobrança da contribuição previdenciária é o mesmo para empresas privadas e órgãos do Poder

Público.

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Em respeito ao princípio da entidade, a razão para as entidades públicas manterem ativos imobilizados em seus patrimônios é assegurar a existência permanente dos órgãos públicos.

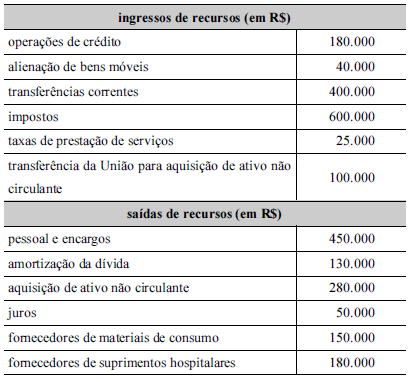

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

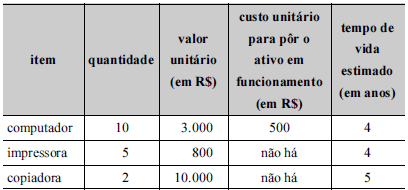

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

Considerando essa situação hipotética, assinale a opção que indica a característica qualitativa da informação violada pela entidade quando da publicação dos relatórios contábeis.

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

I Nem toda operação de crédito realizada pelo Estado é representada pelo ingresso de recursos financeiros.

II O recebimento antecipado de valores provenientes da venda a termo de bens é uma operação de crédito.

III As obrigações financeiras assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos é uma operação de crédito mobiliária.

Assinale a opção correta.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Tabela 1A8-I

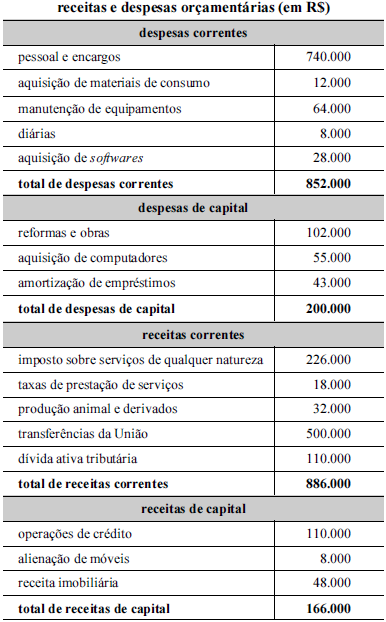

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

Em 10/11/2017, o chefe do Poder Executivo de um estado decidiu pela contratação de serviços de consultoria técnica no valor total de R$ 1.200.000,00. No entanto, nessa mesma data, o mesmo verificou que não havia dotação orçamentária específica para a realização de tal despesa. Assim, com a finalidade de atender às determinações da Lei n° 4.320/1964, o setor responsável verificou que até o dia 10/11/2017 não houve abertura ou reabertura de créditos adicionais e levantou as seguintes informações, sendo que os valores estão em reais:

Ativo Financeiro em 31/12/2016 ................................................ 10.000.000,00

Ativo Financeiro em 31/10/2017 ................................................ 6.000.000,00

Passivo Financeiro em 31/12/2016 ............................................. 9.000.000,00

Passivo Financeiro em 31/10/2017 ............................................. 5.500.000,00

Com base nessas informações e de acordo com as determinações da Lei n° 4.320/1964, o valor do superávit financeiro que

poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional referente à contratação de serviços de

consultoria técnica foi, em reais,