Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 764 questões

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Auditoria Governamental |

Q2074386

Contabilidade Pública

A Lei de Responsabilidade Fiscal (LRF) tem como principal

objetivo a definição de medidas que contribuam para o equilíbrio

das contas públicas e que promovam uma gestão fiscal

responsável.

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Auditoria Governamental |

Q2074381

Contabilidade Pública

O orçamento da despesa de um ente público em um dado exercício correspondeu ao montante de R$ 10 milhões. Até o encerramento do exercício financeiro, 80% da despesa autorizada foi devidamente empenhada. A folha de pagamento do ente ao longo do exercício correspondeu a R$ 6,5 milhões e foi integralmente liquidada e paga até 31/12.

Sabendo-se que 50% das demais despesas também foram

liquidadas e pagas, o valor a ser inscrito em restos a pagar no

exercício corresponde a:

Q2072294

Contabilidade Pública

As alterações que ocorrem em qualquer elemento do

patrimônio da entidade originadas por incorporações,

desincorporações ou baixas podem ou não alterar o

resultado patrimonial. Estas alterações são chamadas

de variações patrimoniais, que podem ser classificadas

em qualitativas (ou permutativas) e quantitativas, que

por sua vez se dividem em aumentativas e diminutivas.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Q2072293

Contabilidade Pública

A contabilidade pública deve evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária,

financeira e patrimonial da entidade, com a geração

de informações que permitam ao usuário o conhecimento da composição patrimonial e dos resultados

econômicos e financeiros.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069418

Contabilidade Pública

As receitas orçamentárias possuem diversas classificações e, dentre elas, por categoria econômica. Nessa

categoria, as receitas podem ser caracterizadas como Receitas Correntes e Receitas de Capital. As Receitas

Correntes são aquelas arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras

do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações

orçamentários, com vistas a satisfazer finalidades públicas. Já as Receitas de Capital são aquelas arrecadadas

dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de

financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. São

Receitas Correntes as provenientes

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Fiscal de Tributos |

Q2069288

Contabilidade Pública

As receitas públicas estão divididas, quanto à

procedência, em originárias e derivadas. As receitas

derivadas originam-se:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060934

Contabilidade Pública

O sistema que deve registrar operações relativas às autorizações legais da despesa

e à receita prevista é o:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057170

Contabilidade Pública

Assinale a alternativa que não se refere à renúncia da

receita.

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057165

Contabilidade Pública

O orçamento é um importante instrumento de

planejamento de qualquer entidade, seja pública ou

privada, e representa o fluxo previsto de ingressos e de

aplicações de recursos em determinado período. Assinale a

alternativa que não se refere a uma receita da Lei de

Orçamentos.

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2017 - UFPE - Técnico em Contabilidade |

Q2053595

Contabilidade Pública

Constitui uma Receita Extraorçamentária:

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Técnico em Contabilidade |

Q2045038

Contabilidade Pública

Considere que as seguintes informações foram extraídas da execução orçamentária de certo município, no ano de

2018: orçamento aprovado – R$ 5.500.000,00; receita arrecadada – R$ 5.400.000; e despesas realizadas – R$

5.100.000. Observando os dados, pode-se afirmar que houve

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042725

Contabilidade Pública

Sobre as transferências constitucionais e legais, analise as asserções a seguir e a relação proposta entre

elas.

I - No momento do ingresso efetivo do recurso de transferências constitucionais e legais, o ente recebedor deverá efetuar a baixa do direito a receber (ativo) em contrapartida do ingresso no banco. Simultaneamente, este deve registrar a receita orçamentária realizada em contrapartida da receita a realizar nas contas de controle da execução do orçamento

PORQUE

II - esse procedimento ocasiona a formação de um superávit financeiro superior ao lastro financeiro existente no ente recebedor.

Sobre as asserções é correto afirmar que

I - No momento do ingresso efetivo do recurso de transferências constitucionais e legais, o ente recebedor deverá efetuar a baixa do direito a receber (ativo) em contrapartida do ingresso no banco. Simultaneamente, este deve registrar a receita orçamentária realizada em contrapartida da receita a realizar nas contas de controle da execução do orçamento

PORQUE

II - esse procedimento ocasiona a formação de um superávit financeiro superior ao lastro financeiro existente no ente recebedor.

Sobre as asserções é correto afirmar que

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042723

Contabilidade Pública

Analise as asserções a seguir e a relação proposta entre elas.

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

Sobre as asserções é correto afirmar que

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

Sobre as asserções é correto afirmar que

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042722

Contabilidade Pública

A partir do artigo 167 da Constituição da República

de 1988, analise as asserções a seguir e a relação proposta entre elas.

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos,

PORQUE

II - devem-se observar, ainda, especificações infra-legais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Sobre as asserções é correto afirmar que

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos,

PORQUE

II - devem-se observar, ainda, especificações infra-legais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Sobre as asserções é correto afirmar que

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029885

Contabilidade Pública

A Receita Pública constitui-se em todo e qualquer

recolhimento feito aos cofres públicos, incluindo aqueles cuja

arrecadação lhes pertença ou caso figurem como depositários

dos valores que não lhes pertencem, identificando a existência

de uma ambivalência. Assim, a Receita Pública classifica-se em

dois grupos: Receita Orçamentária e Receita

Extraorçamentária. (KOHAMA, 2016)

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Analista de Planejamento e Orçamento |

Q2027141

Contabilidade Pública

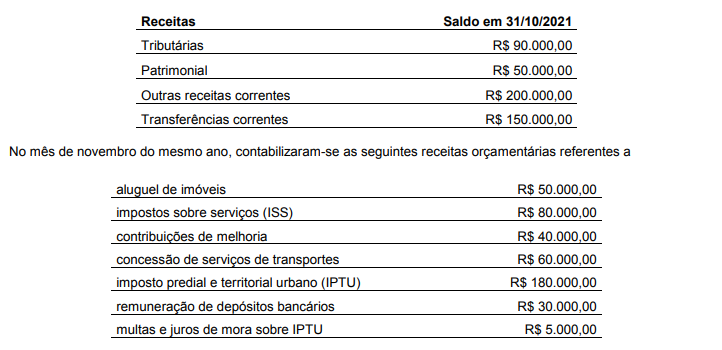

Em 31/10/2021, o município de Águas da Fé apresentou os seguintes saldos de receitas orçamentárias:

Os saldos das contas de receitas tributárias e patrimoniais, em 30/11/2021, respectivamente, foram

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024992

Contabilidade Pública

A Receita pública permite aos Entes

realizar serviços para a comunidade. Através

da redistribuição dos recursos o Poder

público pode proporcionar melhora na

qualidade de vida das pessoas. A Receita

orçamentária possui requisitos e

características específicas para sua

efetivação. Analise as afirmativas abaixo que

tratam deste tema:

I - O recebimento de valores inscritos em dívida ativa consiste em uma Receita Orçamentária. II - Cancelamento de empenho no mesmo ano em que a despesa orçamentária ocorreu não deve ser considerado como receita do Ente. III - O Recebimento de recursos decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária consiste em Receita de Capital do Ente. IV - O cancelamento de valores inscritos em Restos a Pagar resulta em uma receita do Ente Público.

Estão corretas:

I - O recebimento de valores inscritos em dívida ativa consiste em uma Receita Orçamentária. II - Cancelamento de empenho no mesmo ano em que a despesa orçamentária ocorreu não deve ser considerado como receita do Ente. III - O Recebimento de recursos decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária consiste em Receita de Capital do Ente. IV - O cancelamento de valores inscritos em Restos a Pagar resulta em uma receita do Ente Público.

Estão corretas:

Ano: 2022

Banca:

UFMT

Órgão:

Câmara de Cáceres - MT

Prova:

UFMT - 2022 - Câmara de Cáceres - MT - Contador |

Q2024062

Contabilidade Pública

Cada ente federativo, respeitadas as limitações constitucionais e legais, é responsável por elaborar os planos

de cargo, carreira e salário de sua competência. Sobre as rendas e proventos pagos pelo Município de

Cáceres – MT, as suas autarquias e às fundações que instituir e mantiver, pode incidir o Imposto de Renda

Retido na Fonte (IRRF). Para o Município de Cáceres, o valor de IRRF é considerado:

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Icapuí - CE

Prova:

CETREDE - 2021 - Prefeitura de Icapuí - CE - Auxiliar de Contabilidade |

Q2001421

Contabilidade Pública

O critério geral utilizado para o registro da receita

orçamentária nas deduções da referida receita é o ingresso

da

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Icapuí - CE

Prova:

CETREDE - 2021 - Prefeitura de Icapuí - CE - Auxiliar de Contabilidade |

Q2001418

Contabilidade Pública

A Receita Orçamentária de acordo com a origem dos

recursos, previstos e arrecadados, proveniente da obtenção

de recursos financeiros junto à instituições financeiras

chama-se