Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 764 questões

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190951

Contabilidade Pública

A execução da receita orçamentária pública

normalmente ocorre em diversos estágios.

Assinale a alternativa que apresenta os

estágios da receita pública.

Q2187987

Contabilidade Pública

Sobre a previsão e arrecadação das receitas públicas, é

correto afirmar, com base na legislação nacional:

Q2187976

Contabilidade Pública

Assinale a alternativa que contém a classificação correta

para a receita em que os ingressos de disponibilidade de

recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185413

Contabilidade Pública

As receitas públicas representam o

montante de recursos à disposição dos gestores para a prestação de serviços para

a comunidade e devem ser classificadas de

acordo com a origem e remetente do valor.

Analise as afirmativas abaixo que tratam das

receitas públicas:

I. Os valores recebidos de outros Entes públicos e que se destinam ao atendimento de despesas de custeio são classificados como Transferências Correntes. II. As receitas provenientes da venda de bens móveis da Administração pública são classificadas como Receitas Correntes Patrimoniais. III. As receitas obtidas em decorrência da cobrança de taxas devem ser classificadas como Receitas Tributárias.

Estão corretas as afirmativas:

I. Os valores recebidos de outros Entes públicos e que se destinam ao atendimento de despesas de custeio são classificados como Transferências Correntes. II. As receitas provenientes da venda de bens móveis da Administração pública são classificadas como Receitas Correntes Patrimoniais. III. As receitas obtidas em decorrência da cobrança de taxas devem ser classificadas como Receitas Tributárias.

Estão corretas as afirmativas:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179088

Contabilidade Pública

Julgue os itens a seguir, relativos a receitas e despesas públicas.

I Em sentido estrito, são receitas públicas somente as que estiverem inscritas no orçamento público.

II Constitui dívida ativa o crédito tributário regularmente inscrito no órgão competente após findo o prazo de pagamento fixado legalmente ou determinado em processo regular concluído.

III Na fase de arrecadação, entrega-se ao poder público a receita que lhe é devida.

Assinale a opção correta.

Q2177014

Contabilidade Pública

Texto associado

Para responder à questão, considere as disposições da Lei Complementar

nº 101/2000 (Lei de Responsabilidade Fiscal – LRF).

Sobre a Operação de Crédito por Antecipação de Receita Orçamentária, instrumento

que visa atender insuficiência de caixa durante o exercício financeiro, assinale a alternativa

INCORRETA.

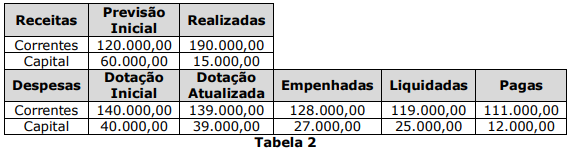

Q2177000

Contabilidade Pública

Texto associado

Para responder à questão, considere os dados da Tabela 2 abaixo (em R$), coletados junto ao Setor Contábil da Prefeitura Municipal de XYZ em 31/12/X3.

Assinale a alternativa que apresenta o Resultado da Execução Orçamentária em

31/12/X3.

Q2167695

Contabilidade Pública

A opção que contém uma atividade classificada como receita extraorçamentária é:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166368

Contabilidade Pública

Com relação à receita pública, assinale a

alternativa incorreta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164479

Contabilidade Pública

Sobre tributação e transferências de receitas, o contador deve

ter pleno conhecimento dos impactos sobre as entidades. A

esse respeito, marque V para as afirmativas verdadeiras e

F para as falsas.

( ) A restituição de receitas orçamentárias recolhidas a maior, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, será efetuada como anulação de receita.

( ) Os montantes arrecadados que se enquadram como transferências constitucionais ou legais constituem valores que não são passíveis de alocação em despesas pelo ente público arrecadador.

( ) As transferências intergovernamentais voluntárias se destinam à cooperação, auxílio ou assistência.

( ) É importante destacar que as transferências intergovernamentais ocorrem entre órgãos da mesma esfera de governo, não guardando relação, portanto, com as operações intraorçamentárias ocorridas no âmbito do orçamento de cada ente federativo.

A sequência está correta em

( ) A restituição de receitas orçamentárias recolhidas a maior, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, será efetuada como anulação de receita.

( ) Os montantes arrecadados que se enquadram como transferências constitucionais ou legais constituem valores que não são passíveis de alocação em despesas pelo ente público arrecadador.

( ) As transferências intergovernamentais voluntárias se destinam à cooperação, auxílio ou assistência.

( ) É importante destacar que as transferências intergovernamentais ocorrem entre órgãos da mesma esfera de governo, não guardando relação, portanto, com as operações intraorçamentárias ocorridas no âmbito do orçamento de cada ente federativo.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164467

Contabilidade Pública

A classificação por Natureza de Receita Orçamentária é composta por um código de oito dígitos numéricos que representam: a Categoria Econômica, a Origem, a Espécie, os Desdobramentos e o Tipo de Receita. Nesse sentido, assinale a afirmativa que descreve corretamente o conceito de Tipo de Receita.

Q2159725

Contabilidade Pública

A Receita pública flui para os cofres públicos

dentro de uma sistemática evolutiva, tendo em vista a

sequência operacional de que resulta seu

recebimento. Uma etapa dessa sequência

operacional consiste em verificar a procedência do

crédito fiscal, a pessoa que lhe é devedora e inscreve

esse débito. A etapa da receita orçamentária que o

texto faz referência denomina-se:

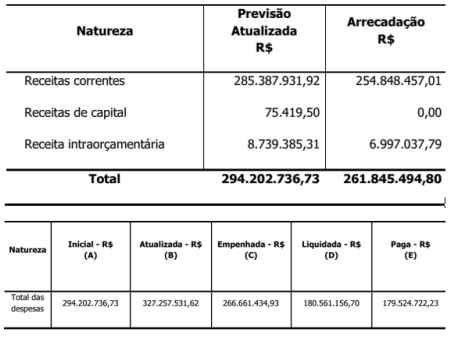

Q2154357

Contabilidade Pública

Em relação à prestação de contas do município de Seropédica no ano de 2019, apresentada

a seguir, pode-se afirmar que o Resultado da Execução Orçamentária foi de:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132614

Contabilidade Pública

Dadas as afirmativas acerca da classificação da receita pública,

I. O Imposto Predial e Territorial Urbano (IPTU) representa receita decorrente da fonte de recurso de receitas originárias. II. O Imposto de Renda (IR) representa receita decorrente da fonte de recurso de receitas correntes. III. Uma operação de crédito representa receita decorrente da fonte de recurso de receitas primárias.

verifica-se que está/ão correta/s

I. O Imposto Predial e Territorial Urbano (IPTU) representa receita decorrente da fonte de recurso de receitas originárias. II. O Imposto de Renda (IR) representa receita decorrente da fonte de recurso de receitas correntes. III. Uma operação de crédito representa receita decorrente da fonte de recurso de receitas primárias.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132253

Contabilidade Pública

Em setembro do ano X1, uma secretaria estadual

anulou uma despesa empenhada em julho de X1 para

aquisição de cadeiras plásticas para atendimento ao

público, no valor de R$ 5.000,00. Sabendo que a

despesa não foi liquidada e que o fornecedor do produto não entregará o pedido, o valor de R$

5.000,00 deverá ser:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Fiscal de Tributos Municipal |

Q2131008

Contabilidade Pública

Por vezes o Poder Público resolve abrir mão de parte da

sua possível receita tributária em face de promover o

desenvolvimento econômico e/ou incentivar determinado

setor ou negócio. Do ponto de vista legal e fiscal, essas

situações são chamadas de renúncia de receita.

Sobre as renúncias de receita, à luz da Lei de Responsabilidade Fiscal, é correto afirmar que:

Sobre as renúncias de receita, à luz da Lei de Responsabilidade Fiscal, é correto afirmar que: