Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 764 questões

Q2272262

Contabilidade Pública

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro:

Art. 35. Pertencem ao exercício financeiro:

[...]

II – as despesas nele legalmente empenhadas. Observa-se que o ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superavit financeiro.

Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP), no momento da ocorrência do Fato Gerador.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA STN Nº 1.131 , DE 04 DE NOVEMBRO DE 2021. Aprova a Parte Geral e as Partes II – Procedimentos Contábeis Patrimoniais, III – Procedimentos Contábeis Específicos, IV – Plano de Contas Aplicado ao Setor Público e V – Demonstrações Contábeis Aplicadas ao Setor Público da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual registro representa os lançamentos contábeis no momento da ocorrência do Fato Gerador?

[...]

II – as despesas nele legalmente empenhadas. Observa-se que o ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superavit financeiro.

Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP), no momento da ocorrência do Fato Gerador.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA STN Nº 1.131 , DE 04 DE NOVEMBRO DE 2021. Aprova a Parte Geral e as Partes II – Procedimentos Contábeis Patrimoniais, III – Procedimentos Contábeis Específicos, IV – Plano de Contas Aplicado ao Setor Público e V – Demonstrações Contábeis Aplicadas ao Setor Público da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual registro representa os lançamentos contábeis no momento da ocorrência do Fato Gerador?

Q2272261

Contabilidade Pública

O registro da receita orçamentária ocorre no momento da arrecadação, conforme art. 35 da Lei nº

4.320/1964, e decorre do enfoque orçamentário dessa Lei, tendo por objetivo evitar que a execução das

despesas orçamentárias ultrapasse a arrecadação efetiva.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Considerando-se, a título de exemplo, a aprovação de um orçamento de uma determinada entidade pública e a arrecadação de certa receita, os registros contábeis, sob a ótica do Plano de Contas Aplicado ao Setor Público, indique qual alternativa abaixo representa a escrituração do registro da previsão da receita no momento da aprovação da Lei Orçamentária.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Considerando-se, a título de exemplo, a aprovação de um orçamento de uma determinada entidade pública e a arrecadação de certa receita, os registros contábeis, sob a ótica do Plano de Contas Aplicado ao Setor Público, indique qual alternativa abaixo representa a escrituração do registro da previsão da receita no momento da aprovação da Lei Orçamentária.

Q2272260

Contabilidade Pública

A despesa orçamentária, assim como a receita orçamentária, é classificada em duas categorias

econômicas, com os seguintes códigos:

3- Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal da natureza da Despesa (GND), classificada como inversões financeiras?

3- Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal da natureza da Despesa (GND), classificada como inversões financeiras?

Q2272259

Contabilidade Pública

O art. 14 da LRF trata especialmente da renúncia de receita, estabelecendo medidas a serem observadas

pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza

tributária da qual decorra renúncia de receita, a saber:

Art. 14 – A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

§1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal de renúncia classificada como anistia?

Art. 14 – A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

§1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal de renúncia classificada como anistia?

Q2272258

Contabilidade Pública

A categoria econômica de receita pode ser assim classificada:1. Receitas Correntes; 7. Receitas Correntes

Intraorçamentárias; 2. Receitas de Capital e 8. Receitas de Capital Intraorçamentárias.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa Receita de Capital?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa Receita de Capital?

Q2272257

Contabilidade Pública

O conhecimento dos aspectos relacionados à receita e à despesa no âmbito do setor público,

principalmente diante da Lei de Responsabilidade Fiscal - LRF, é de suma importância, pois contribui para

a transparência das contas públicas e para o fornecimento de informações de melhor qualidade aos

diversos usuários, especialmente por intermédio do Relatório Resumido de Execução Orçamentária

(RREO) e o Relatório de Gestão Fiscal (RGF). Dessa forma, esta parte subsidia a realização de análises

acerca da carga tributária suportada pelos diversos segmentos da sociedade, além de permitir a avaliação

da programação da despesa pública e do equilíbrio fiscal das contas públicas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262806

Contabilidade Pública

A aceitação de uma receita extra-orçamentária é bastante problemática sob a ótica do caixa, uma

vez que se trata de recursos que ingressam na entidade pública estatal sem que, no entanto, a ela

pertençam. Logo, o uso inadequado de tais recursos poderá trazer transtornos aos governantes.

Quando o titular da receita extra-orçamentária perder o direito de propriedade sobre a mesma, de uma forma legalmente admitida, qual das seguintes alternativas deve ser adotada para caracterizar a entrada do referido recurso financeiro?

Quando o titular da receita extra-orçamentária perder o direito de propriedade sobre a mesma, de uma forma legalmente admitida, qual das seguintes alternativas deve ser adotada para caracterizar a entrada do referido recurso financeiro?

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262793

Contabilidade Pública

Assinale a alternativa CORRETA.

A Lei no 4.320/64, ao referir-se às receitas e despesas orçamentárias, dispõe que pertencem ao exercício financeiro:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255082

Contabilidade Pública

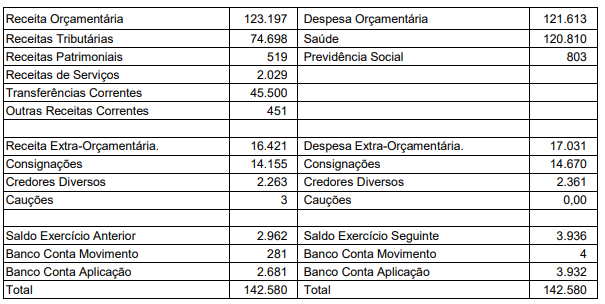

Considere os dados da Prefeitura Crisântemo abaixo.

I. Balanço Financeiro em 30.11.06 (Em R$)

II. Informações Adicionais: Operações realizadas em dezembro de 2006 (em R$)

− recebimento de taxa de 5.000

− despesa empenhada e não paga 20.000

− recebimento de cauções em dinheiro 5.000

O total da receita extra-orçamentária em 31.12.06, em R$, é

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214335

Contabilidade Pública

Nas entidades do setor público, é possível

identificar se um ingresso de recursos

corresponde ao principal, à multa ou à dívida ativa

referente à receita pública, por meio do

identificador

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214334

Contabilidade Pública

Analise as seguintes informações orçamentárias

referentes ao exercício financeiro de 2021 de um

ente federativo:

• obtenção de R$ 100.000,00 referente às operações de crédito;

• arrecadação de R$ 500.000,00 referente ao valor principal de impostos e taxas;

• arrecadação de R$ 100.000,00 referente ao valor de multas e juros de mora de impostos e taxas;

• ingressos financeiros de R$ 50.000,00, provenientes da amortização de empréstimos;

• obtenção de R$ 100.000,00 referente às operações de crédito por antecipação de receita orçamentária (ARO);

• ingressos financeiros de R$ 200.000,00 proveniente de alienação de bens móveis;

• arrecadação de R$ 100.000,00 referente às receitas de aluguéis.

Com base nas informações apresentadas, o valor da receita de capital arrecadada no exercício financeiro de 2021 foi de

• obtenção de R$ 100.000,00 referente às operações de crédito;

• arrecadação de R$ 500.000,00 referente ao valor principal de impostos e taxas;

• arrecadação de R$ 100.000,00 referente ao valor de multas e juros de mora de impostos e taxas;

• ingressos financeiros de R$ 50.000,00, provenientes da amortização de empréstimos;

• obtenção de R$ 100.000,00 referente às operações de crédito por antecipação de receita orçamentária (ARO);

• ingressos financeiros de R$ 200.000,00 proveniente de alienação de bens móveis;

• arrecadação de R$ 100.000,00 referente às receitas de aluguéis.

Com base nas informações apresentadas, o valor da receita de capital arrecadada no exercício financeiro de 2021 foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214331

Contabilidade Pública

A respeito dos ingressos extraorçamentários,

assinale a alternativa correta.

Q2210342

Contabilidade Pública

Na realização da análise e avaliação do balanço

orçamentário, tendo como base a confrontação dos valores dos

itens das linhas e colunas de receitas e despesas, demonstrados

na estrutura e na composição da referida demonstração

contábil, será indicativo de que está ocorrendo uma situação de

descapitalização quando:

Q2210334

Contabilidade Pública

Com base nos preceitos estabelecidos na legislação

vigente, a reavaliação da estimativa de arrecadação, assim

como o ajuste da limitação de empenho deverão ser realizados

pelos entes da federação dentro da seguinte periodicidade:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205801

Contabilidade Pública

Em relação ao reconhecimento da receita e despesa

orçamentária no Brasil sob os enfoques orçamentário e patrimonial, conforme os princípios fundamentais de

contabilidade, é CORRETO afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203758

Contabilidade Pública

O contador de um município identificou dois ingressos de

recursos na conta única do ente, sendo um proveniente

da arrecadação de uma taxa de alvará; e o outro

proveniente de transferências especiais recebidas da

União. Nesse caso, a espécie do primeiro ingresso e a

origem do segundo são, respectivamente:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201108

Contabilidade Pública

Quando ocorre uma transação com

contraprestação, a entidade recebe

ativos ou serviços, ou tem passivos

extintos, e diretamente entrega um

valor aproximadamente equivalente à

outra parte em troca. Assim, a norma

determina que a receita decorrente da

venda de bens deve ser reconhecida

quando as seguintes condições tiverem

sido satisfeitas:

I. Os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente. II. For provável que os benefícios econômicos ou potenciais de serviços associados à transação fluirão para a entidade. III. A entidade tiver transferido ao comprador todos os riscos e benefícios significativos inerentes à propriedade dos bens. IV. A entidade mantiver envolvimento continuado na gestão dos bens vendidos, no que diz respeito ao controle dos bens.

Com base nos itens apresentados, assinale a opção que represente as assertivas corretas.

I. Os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente. II. For provável que os benefícios econômicos ou potenciais de serviços associados à transação fluirão para a entidade. III. A entidade tiver transferido ao comprador todos os riscos e benefícios significativos inerentes à propriedade dos bens. IV. A entidade mantiver envolvimento continuado na gestão dos bens vendidos, no que diz respeito ao controle dos bens.

Com base nos itens apresentados, assinale a opção que represente as assertivas corretas.

Q2198558

Contabilidade Pública

Texto associado

O prefeito do município de Tucano Azul,

pretendendo realizar um leilão de veículos inservíveis (cujo

valor contábil líquido é de R$ 45.000), obteve a devida

autorização legislativa da Câmara Municipal em 1.º /11/2022,

que concedeu o prazo de seis meses para a realização do

procedimento. O leilão foi realizado quatro meses depois,

tendo os bens sido arrematados em um único lote, pelo valor

total de R$ 60.000, recebido à vista.

É correto afirmar que, na data da realização do leilão, houve

arrecadação de receita orçamentária

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190953

Contabilidade Pública

Com relação às Receitas e às Despesas

Públicas, analise as afirmativas abaixo e dê

valores Verdadeiro (V) ou Falso (F).

( ) Impostos, taxas e contribuições de melhoria são receitas correntes.

( ) Receita patrimonial, receita agropecuária e alienação de bens são receitas correntes.

( ) Despesas de custeio, transferências correntes e transferências de capital são despesas correntes.

( ) Apenas a dotação para aquisição de imóveis ou de bens de capital já em utilização, caracterizam-se como Inversões Financeiras que são despesas de capital.

( ) Transferência de capital é uma despesa de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Impostos, taxas e contribuições de melhoria são receitas correntes.

( ) Receita patrimonial, receita agropecuária e alienação de bens são receitas correntes.

( ) Despesas de custeio, transferências correntes e transferências de capital são despesas correntes.

( ) Apenas a dotação para aquisição de imóveis ou de bens de capital já em utilização, caracterizam-se como Inversões Financeiras que são despesas de capital.

( ) Transferência de capital é uma despesa de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190952

Contabilidade Pública

Com relação às Receitas Públicas, assinale a

alternativa correta.