Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 736 questões

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

A despesa empenhada a liquidar deve ser inscrita como restos a pagar não processados, ao passo que a despesa empenhada em liquidação deve ser inscrita em restos a pagar processados.

( ) São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

( ) Podem ser distinguidos em duas categorias: processados e não processados.

( ) No início do exercício, as despesas orçamentárias liquidadas e não pagas serão inscritas em restos a pagar.

( ) A inscrição depende apenas de disponibilidade financeira no caixa do ente devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

Desde que não estejam com prescrição interrompida, os restos a pagar poderão ser pagos à conta de dotação específica consignada no orçamento

Os restos a pagar processados são aqueles que passaram pelos dois estágios iniciais da execução da despesa: o empenho e a liquidação.

( ) São despesas não empenhadas, do exercício atual ou anterior, não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

( ) A continuidade dos estágios de execução dessas despesas ocorrerá no próximo exercício, devendo ser controlados em contas de natureza de informação orçamentária específicas.

( ) A Lei de Responsabilidade Fiscal não aborda o mérito do que pode ou não ser inscrito em restos a pagar, mas veda contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira, objetivando eliminar as heranças fiscais onerosas.

A sequência está correta em

I. Sua inscrição deve observar as disponibilidades financeiras e as condições da legislação pertinente.

II. No encerramento do exercício, a parcela da despesa orçamentária que se encontrar empenhada, mas ainda não paga, poderá ser inscrita em restos a pagar.

III. Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro.

Está correto o que se afirma apenas em

Despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que deva ocorrer o pagamento.

Com relação a esse tipo de despesa, assinale a alternativa incorreta.

Acerca de orçamento e contabilidade pública, julgue o item.

O cancelamento de restos a pagar não processados causa acréscimo do superávit financeiro, pela redução de passivo financeiro.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

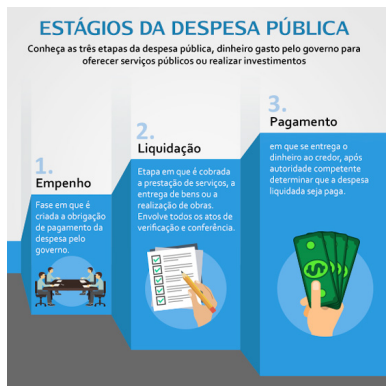

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

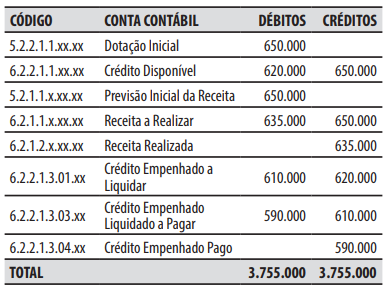

Para responder à questão considere as informações abaixo, que foram extraídas da contabilidade de uma entidade do setor público ao final de um exercício financeiro e são referentes ao seu orçamento.

Caso 1

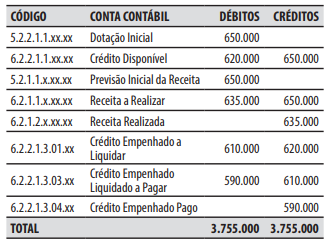

Para responder à questão considere as informações abaixo, que foram extraídas da contabilidade de uma entidade do setor público ao final de um exercício financeiro e são referentes ao seu orçamento.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é