Questões de Concurso

Sobre legislação do direito tributário em direito tributário

Foram encontradas 1.191 questões

Q24674

Direito Tributário

A respeito da quebra do sigilo bancário do contribuinte pela fiscalização tributária, é correto afirmar que:

Q24673

Direito Tributário

No sistema tributário nacional, é correto afirmar que:

Q24669

Direito Tributário

Regimes especiais ou simplificados do ICMS e definição de tratamento diferenciado e favorecido para as microempresas são matérias:

Q24665

Direito Tributário

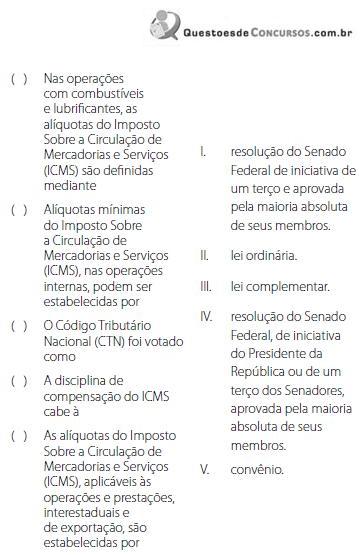

Complete as afirmativas apresentadas na coluna da esquerda com os itens apresentados à direita:

Assinale a seqüência correta, de cima para baixo.

Assinale a seqüência correta, de cima para baixo.

Q24541

Direito Tributário

De acordo com o Código Tributário Nacional a lei aplica-se a ato ou fato pretérito.

A esse respeito analise as afirmativas que apresentam as situações em que a lei se aplica.

I. Em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados.

II. Quando reduza a alíquota de tributo cujo fato gerador já foi praticado, desde que a defesa ofertada pelo contribuinte, administrativa ou judicial, ainda não tenha sido definitivamente julgada.

III. Tratando-se de ato não definitivamente julgado, quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado falta de pagamento de tributo.

Assinale:

A esse respeito analise as afirmativas que apresentam as situações em que a lei se aplica.

I. Em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados.

II. Quando reduza a alíquota de tributo cujo fato gerador já foi praticado, desde que a defesa ofertada pelo contribuinte, administrativa ou judicial, ainda não tenha sido definitivamente julgada.

III. Tratando-se de ato não definitivamente julgado, quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado falta de pagamento de tributo.

Assinale:

Q24526

Direito Tributário

A Lei Complementar desempenha papel de grande relevância em matéria tributária. Conforme se infere do artigo 146 da Constituição Federal, cabe à Lei Complementar:

Q24523

Direito Tributário

A respeito dos denominados acordos de bitributação (Tratados Internacionais Bilaterais em Matéria de Imposto sobre a Renda) firmados pelo Brasil, assinale a afirmativa correta.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

Casa da Moeda

Provas:

CESGRANRIO - 2009 - Casa da Moeda - Advogado

|

CESGRANRIO - 2009 - CMB - Advogado |

Q22687

Direito Tributário

Em Direito Tributário, é matéria adstrita a decretos

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22587

Direito Tributário

Sobre o lançamento, com base no Código Tributário Nacional, assinale a opção correta.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22582

Direito Tributário

Considerando a publicação de norma, em 15 de dezembro de 2009, visando à majoração de tributo, sem disposição expressa sobre a data de vigência, aponte a opção correta.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22581

Direito Tributário

Sobre a Legislação Tributária, assinale a opção correta.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22417

Direito Tributário

Consoante o que dispõe o art. 111 do Código Tributário Nacional, interpreta-se literalmente a legislação tributária que disponha, entre outros, sobre a outorga de isenção. Tal artigo, embora sofra algumas críticas de parte da doutrina, no sentido de que não se deva lançar mão isoladamente da técnica de interpretação literal, vem tendo acolhida em diversos julgados oriundos de tribunais superiores. Como exemplos de aplicação de tal princípio, podemos apontar as seguintes situações, com exceção de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22413

Direito Tributário

Entre outras limitações ao poder de tributar, que possuem os entes políticos, temos a de cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado. Sobre essa limitação, analise os itens a seguir, classifi cando-os como verdadeiros ou falsos. Depois, escolha a opção que seja adequada às suas respostas:

I. a irretroatividade da lei tributária vem preservar o passado da atribuição de novos efeitos tributários, reforçando a própria garantia da legalidade, porquanto resulta na exigência de lei prévia, evidenciando-se como instrumento de otimização da segurança jurídica ao prover uma maior certeza do direito;

II. o Supremo Tribunal Federal tem como referência, para análise da irretroatividade, o aspecto temporal da hipótese de incidência, ou seja, o momento apontado pela lei como sendo aquele em que se deve considerar ocorrido o fato gerador;

III. a mesma lei que rege o fato é também a única apta a reger os efeitos que ele desencadeia, como a sujeição passiva, extensão da responsabilidade, base de cálculo, alíquotas, deduções, compensações e correção monetária, por exemplo;

IV. a lei instituidora ou majoradora de tributos tem de ser, como regra, prospectiva; admite-se, porém, a sua retroatividade imprópria.

I. a irretroatividade da lei tributária vem preservar o passado da atribuição de novos efeitos tributários, reforçando a própria garantia da legalidade, porquanto resulta na exigência de lei prévia, evidenciando-se como instrumento de otimização da segurança jurídica ao prover uma maior certeza do direito;

II. o Supremo Tribunal Federal tem como referência, para análise da irretroatividade, o aspecto temporal da hipótese de incidência, ou seja, o momento apontado pela lei como sendo aquele em que se deve considerar ocorrido o fato gerador;

III. a mesma lei que rege o fato é também a única apta a reger os efeitos que ele desencadeia, como a sujeição passiva, extensão da responsabilidade, base de cálculo, alíquotas, deduções, compensações e correção monetária, por exemplo;

IV. a lei instituidora ou majoradora de tributos tem de ser, como regra, prospectiva; admite-se, porém, a sua retroatividade imprópria.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Direito |

Q21265

Direito Tributário

Texto associado

Considerando o entendimento jurisprudencial do STF, julgue os

itens seguintes, que versam sobre as limitações constitucionais ao

direito de tributar.

itens seguintes, que versam sobre as limitações constitucionais ao

direito de tributar.

É possível que tratado internacional incorporado ao ordenamento brasileiro conceda isenção de imposto sobre circulação de mercadorias e prestações de serviços de transporte interestadual, intermunicipal e de comunicação (ICMS) sobre veículos importados.

Q17280

Direito Tributário

Texto associado

Acerca do Sistema Tributário Nacional, julgue o próximo item.

Cabe a lei complementar estabelecer normas gerais em matéria de legislação tributária, especialmente sobre obrigação, lançamento, crédito, prescrição e decadência tributários.

Q16572

Direito Tributário

Considerando as disposições do Código Tributário Nacional, que possui natureza de lei complementar definidora de normas gerais, é INCORRETO afirmar que:

Q16570

Direito Tributário

A regra do in dubio pro reo, também conhecido em matéria tributária como princípio do in dubio pro contribuinte, estabelece que a lei fiscal que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto a certas hipóteses, EXCETO quanto à:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15933

Direito Tributário

Sobre os tributos de competência da União, dos Estados, do Distrito Federal e dos Municípios, assinale a opção correta.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Técnico Administrativo - Agente Técnico Administrativo (ATA) |

Q14772

Direito Tributário

A obrigação tributária principal:

Q12899

Direito Tributário

I. Em virtude da sua competência legislativa e diante das normas gerais do CTN sobre o assunto, cabe aos Estados disciplinar o parcelamento relativo aos seus tributos.

II. Com base no art. 185-A do CTN, o juiz pode determinar a indisponibilidade de bens do devedor, se preenchidos determinados requisitos legais.

III. Quando mais benéficos, os efeitos da lei tributária retroagem, atingindo fatos geradores ocorridos antes da sua vigência, se pendente o recolhimento do tributo.

IV. Lei estadual que disciplina o IPVA pode atribuir ao sujeito passivo o dever de antecipar o pagamento do tributo, sem prévio exame da autoridade administrativa, configurando, nesta hipótese, o lançamento por homologação.

V. A atualização do valor monetário da base de cálculo constitui majoração do tributo, devendo ser estabelecida por meio de lei.

Está correto o que se afirma em

II. Com base no art. 185-A do CTN, o juiz pode determinar a indisponibilidade de bens do devedor, se preenchidos determinados requisitos legais.

III. Quando mais benéficos, os efeitos da lei tributária retroagem, atingindo fatos geradores ocorridos antes da sua vigência, se pendente o recolhimento do tributo.

IV. Lei estadual que disciplina o IPVA pode atribuir ao sujeito passivo o dever de antecipar o pagamento do tributo, sem prévio exame da autoridade administrativa, configurando, nesta hipótese, o lançamento por homologação.

V. A atualização do valor monetário da base de cálculo constitui majoração do tributo, devendo ser estabelecida por meio de lei.

Está correto o que se afirma em