Questões de Economia - Econometria para Concurso

Foram encontradas 423 questões

Q1085438

Economia

Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e

β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de

variância.

Q1085437

Economia

Considere o modelo de regressão linear múltipla Y = xβ +u, em que X denota a matriz de regressores, β é o vetor de

parâmetros e u representa o vetor de erros aleatórios, tendo vetor de médias igual ao vetor nulo. Com base nesses dados,

é correto afirmar que:

Q1085435

Economia

Considere o modelo ARCH(1) descrito pela equação:  É correto

afirmar que:

É correto

afirmar que:

Q1085430

Economia

Acerca da análise de séries temporais, assinale a alternativa correta.

Q1085429

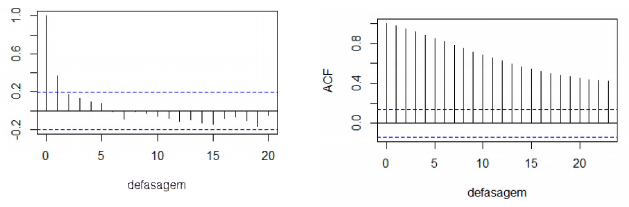

Economia

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos

gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações

observadas.

Com base nos gráficos, é incorreto afirmar que: