Questões de Concurso

Sobre conceitos fundamentais de matemática financeira em matemática financeira

Foram encontradas 5.899 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80677

Matemática Financeira

Texto associado

Maria, Pedro e Regina compraram, cada um, no

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de respectivamente, julgue

respectivamente, julgue

o item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de

respectivamente, julgueo item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

A opção de pagamento escolhida por Regina foi a menos vantajosa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80676

Matemática Financeira

Texto associado

Maria, Pedro e Regina compraram, cada um, no

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de respectivamente, julgue

o item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de

respectivamente, julgueo item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

A opção de pagamento escolhida por Maria foi a mais vantajosa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80675

Matemática Financeira

Texto associado

Maria, Pedro e Regina compraram, cada um, no

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de respectivamente, julgue

o item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de

respectivamente, julgueo item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

Se Pedro tivesse aplicado, na data da compra, uma quantia inferior a R$ 5.850,00, então, com os rendimentos dessa aplicação, ele poderia quitar as 2 prestações em suas respectivas datas.

Q78182

Matemática Financeira

Assinale a alternativa que apresenta a taxa equivalente à taxa efetiva de 9% ao quadrimestre:

Q78181

Matemática Financeira

Em relação ao sistema de amortização constante (SAC) e ao sistema francês de amortização (Price), é correto afirmar:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Provas:

CESPE - 2010 - Caixa - Arquiteto

|

CESPE - 2010 - Caixa - Engenheiro Elétrico |

CESPE - 2010 - Caixa - Engenheiro Civil |

CESPE - 2010 - Caixa - Engenheiro Mecânico |

Q76560

Matemática Financeira

Se uma dívida no valor de R$ 10.000,00 for paga, com juros de 5% ao mês, em 4 prestações mensais e consecutivas, pelo sistema de amortização constante (SAC), a soma das prestações pagas será igual a

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Provas:

CESPE - 2010 - Caixa - Arquiteto

|

CESPE - 2010 - Caixa - Engenheiro Elétrico |

CESPE - 2010 - Caixa - Engenheiro Civil |

CESPE - 2010 - Caixa - Engenheiro Mecânico |

Q76559

Matemática Financeira

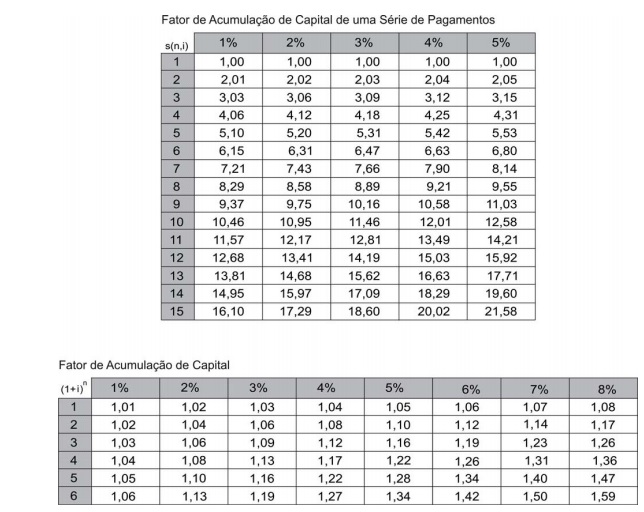

Um servidor se aposentará daqui a 200 meses e pretende aplicar, durante esse período, uma mesma quantia mensal em uma instituição financeira que paga juros compostos mensais de 0,8%. Ele pretende obter, ao final desses 200 meses, um montante que lhe permita fazer retiradas mensais de R$ 784,00 durante os 25 anos seguintes à sua aposentadoria. Nessa situação, considerando 4,92 e 0,09 como valores aproximados para 1,008200 e 1,008-300, respectivamente, a quantia a ser aplicada mensalmente pelo servidor durante os 200 meses deverá ser igual a

Q76102

Matemática Financeira

A taxa de juros efetiva anual unitária  correspondente a um empréstimo tomado com taxa de juros nominal

correspondente a um empréstimo tomado com taxa de juros nominal  de 1% ao mês com capitalização mensal, é obtida com a utilização da seguinte fórmula:

de 1% ao mês com capitalização mensal, é obtida com a utilização da seguinte fórmula:

correspondente a um empréstimo tomado com taxa de juros nominal de 1% ao mês com capitalização mensal, é obtida com a utilização da seguinte fórmula:

Q75994

Matemática Financeira

Em um empréstimo no valor de R$ 1.000, ficou acertado que, após um ano, o valor a ser pago teria acréscimo de 50% a título de juros, mais a correção referente à inflação do período. Se a inflação ao final do ano foi 20%, o valor a ser pago é:

Q75993

Matemática Financeira

Uma duplicata cujo valor de face é R$ 500, com vencimento em 90 dias será negociada utilizando-se uma taxa de juros de 60% ao ano. O valor do desconto simples será:

Q75624

Matemática Financeira

A respeito do Valor Presente Líquido (VPL), analise as afirmativas a seguir:

I. Valor Presente Líquido é o resultado final de todas as receitas e despesas de um projeto, depois de se tomar em conta o custo oportunidade do capital.

II. O Valor Presente Líquido de um projeto não deve ser comparado com o VPL de outro projeto, pois cada projeto possui as suas singularidades.

III. O Valor presente líquido de um projeto é sempre calculado com uma taxa de desconto de 15%, porque esse valor representa uma boa margem.

Assinale

I. Valor Presente Líquido é o resultado final de todas as receitas e despesas de um projeto, depois de se tomar em conta o custo oportunidade do capital.

II. O Valor Presente Líquido de um projeto não deve ser comparado com o VPL de outro projeto, pois cada projeto possui as suas singularidades.

III. O Valor presente líquido de um projeto é sempre calculado com uma taxa de desconto de 15%, porque esse valor representa uma boa margem.

Assinale

Q75623

Matemática Financeira

Analise as afirmativas a seguir:

I. Se o Valor Presente Líquido de um projeto é positivo a uma taxa de desconto de 10%, significa que a Taxa Interna de Retorno será uma taxa no máximo igual a 10%.

II. A Taxa Interna de Retorno é a taxa de desconto que iguala, em termos atuais, o valor de todos os custos do projeto com todas as receitas do mesmo.

III. Um projeto com uma Taxa Interna de Retorno superior à de outro para um mesmo período de tempo possui uma taxa de lucratividade inferior ao do segundo.

Assinale

I. Se o Valor Presente Líquido de um projeto é positivo a uma taxa de desconto de 10%, significa que a Taxa Interna de Retorno será uma taxa no máximo igual a 10%.

II. A Taxa Interna de Retorno é a taxa de desconto que iguala, em termos atuais, o valor de todos os custos do projeto com todas as receitas do mesmo.

III. Um projeto com uma Taxa Interna de Retorno superior à de outro para um mesmo período de tempo possui uma taxa de lucratividade inferior ao do segundo.

Assinale

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75178

Matemática Financeira

Um investidor aplicou a quantia de R$ 20.000,00, à taxa de juros compostos de 10% a.m. Ao final de três meses, esse capital terá gerado o montante, em reais, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75177

Matemática Financeira

O gestor financeiro da Cia. Ordem e Progresso S.A., ao analisar determinado investimento, considerou  como o montante produzido pela aplicação de R$ 10.000,00, por 3 meses, à taxa de 3% no regime de juros compostos e

como o montante produzido pela aplicação de R$ 10.000,00, por 3 meses, à taxa de 3% no regime de juros compostos e  como o montante produzido pelo mesmo valor, no mesmo prazo, à taxa de 3,0909% ao mês no regime de juros simples. Concluiu, então, que

como o montante produzido pelo mesmo valor, no mesmo prazo, à taxa de 3,0909% ao mês no regime de juros simples. Concluiu, então, que  em reais, correspondem, respectivamente, a

em reais, correspondem, respectivamente, a

como o montante produzido pela aplicação de R$ 10.000,00, por 3 meses, à taxa de 3% no regime de juros compostos e como o montante produzido pelo mesmo valor, no mesmo prazo, à taxa de 3,0909% ao mês no regime de juros simples. Concluiu, então, que em reais, correspondem, respectivamente, a

Q74340

Matemática Financeira

Um banco apresentou cinco propostas de plano de pagamento de uma dívida para o senhor Gauss:

Sabendo que a taxa de desconto do senhor Gauss é de 10% ao mês, juros compostos, assinale a alternativa que indique o plano de pagamento que represente o menor valor presente.

Sabendo que a taxa de desconto do senhor Gauss é de 10% ao mês, juros compostos, assinale a alternativa que indique o plano de pagamento que represente o menor valor presente.

Q74318

Matemática Financeira

Um investidor deseja depositar uma determinada quantia em um banco para ter o direito de retirar R$ 10.000,00 no prazo de um ano e mais R$ 10.000,00 no prazo de quatro anos.

Sabendo-se que o banco remunera seus depósitos com uma taxa de juros simples de 6,25% ao trimestre, o menor valor presente a ser depositado por esse investidor é:

Sabendo-se que o banco remunera seus depósitos com uma taxa de juros simples de 6,25% ao trimestre, o menor valor presente a ser depositado por esse investidor é:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2010 - BNDES - Técnico Administrativo |

Q73955

Matemática Financeira

Uma pessoa fez, com o capital de que dispunha, uma aplicação diversificada: na Financeira Alfa, aplicou R$ 3.000,00 a 24% ao ano, com capitalização bimestral; na Financeira Beta, aplicou, no mesmo dia, o restante desse capital a 42% ao semestre, com capitalização mensal. Ao final de 1 semestre, os montantes das duas aplicações somavam R$ 6.000,00. A taxa efetiva de juros da aplicação diversificada no período foi de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2010 - BNDES - Técnico Administrativo |

Q73951

Matemática Financeira

Uma aplicação consiste em 6 depósitos consecutivos, mensais e iguais no valor de R$ 300,00 (trezentos reais) cada um. Se a taxa de juros compostos utilizada é de 5% ao mês, o montante, em reais, um mês após o último dos 6 depósitos, é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2010 - BNDES - Técnico Administrativo |

Q73950

Matemática Financeira

Um jovem tinha um capital e fez com ele um investimento diversificado. Aplicou 40% do capital em um fundo de Renda Fixa e o restante na Bolsa de Valores. A aplicação em Renda Fixa gerou lucro de 20%, enquanto o investimento na Bolsa, no mesmo período, representou prejuízo de 10%. Com relação ao total investido nesse período, o jovem

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Economia |

Q73891

Matemática Financeira

Um investidor está decidindo como vai repagar um financiamento que obteve. Poderá escolher o Sistema Price ou o Sistema de Amortização Constante (SAC), ambos com o mesmo número de prestações, o mesmo prazo total e a mesma taxa de juros. Comparando os dois, o investidor observa que