Questões de Concurso Público TCE-RO 2010 para Auditor

Foram encontradas 100 questões

Q77193

Administração Financeira e Orçamentária

Controle Externo da Administração Pública

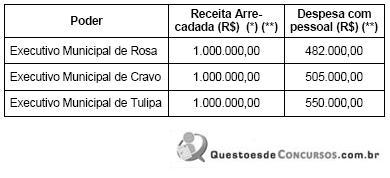

Considere a tabela abaixo.

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

(**) Receita e despesa referentes ao acumulado de janeiro a dezembro de 2009, tomado o mês de dezembro de 2009 como referência.

Com base nos dados apresentados, no que se refere ao percentual de gastos com pessoal sobre a receita corrente líquida, cabe alerta do Tribunal de Contas

Considere a tabela abaixo.

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

(**) Receita e despesa referentes ao acumulado de janeiro a dezembro de 2009, tomado o mês de dezembro de 2009 como referência.

Com base nos dados apresentados, no que se refere ao percentual de gastos com pessoal sobre a receita corrente líquida, cabe alerta do Tribunal de Contas

Q77194

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Texto associado

Para responder às questões de números 22 a 27

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

A definição de medidas visando ao aperfeiçoamento dos servidores do Tribunal de Contas do Estado de Rondônia compete

Q77195

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Texto associado

Para responder às questões de números 22 a 27

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

Um cidadão, natural do Estado do Amazonas, residente e domiciliado no Estado do Acre, denunciou ao Tribunal de Contas do Estado de Rondônia a ocorrência de irregularidades num município do Estado de Rondônia. A denúncia foi apurada e todos os atos do processo foram públicos. Entretanto, foi arquivada, por meio de despacho fundamentado, ao ser verificada a ilegitimidade do denunciante. A decisão tomada pelo Tribunal de Contas foi

Q77196

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Texto associado

Para responder às questões de números 22 a 27

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

São partes essenciais das decisões do Tribunal de Contas ou de suas Câmaras

Q77197

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Texto associado

Para responder às questões de números 22 a 27

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

A quitação plena será dada pelo Tribunal de Contas quando

Q77198

Controle Externo

Texto associado

Para responder às questões de números 22 a 27

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

A decisão do Tribunal de Contas da qual resulte cominação de multa tem eficácia de título

Q77199

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Texto associado

Para responder às questões de números 22 a 27

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

considere a Lei Complementar nº 154/96 do Estado

de Rondônia.

Compete ao Tribunal de Contas

Q77200

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Nos termos da Lei Complementar nº 307 do Estado de Rondônia, o Conselheiro Ouvidor do Tribunal de Contas será eleito pelo Plenário, na Sessão de Eleição do Presidente do Tribunal, para mandato de

Q77201

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Um auditor do Tribunal de Contas de Rondônia atuou, concomitantemente ao exercício de seu cargo, como gerente de uma empresa comercial de sua família, da qual possuía 49% das cotas. Ao tomar ciência do fato, por meio de uma entrevista a uma emissora de televisão, o Presidente do Tribunal de Contas o exonerou do cargo no dia seguinte. A decisão tomada pelo Presidente do Tribunal de Contas foi

Q77202

Administração Financeira e Orçamentária

Texto associado

Para responder às questões de números 30 a 32

considere a Lei de Responsabilidade Fiscal.

considere a Lei de Responsabilidade Fiscal.

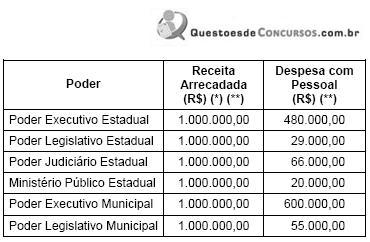

Considere a tabela abaixo.

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

(**) Receita e despesa referentes ao acumulado de janeiro a dezembro de 2009, tomado o mês de dezembro de 2009 como referência.

Estão acima do limite de gastos com pessoal sobre a receita corrente líquida

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

(**) Receita e despesa referentes ao acumulado de janeiro a dezembro de 2009, tomado o mês de dezembro de 2009 como referência.

Estão acima do limite de gastos com pessoal sobre a receita corrente líquida

Q77203

Administração Financeira e Orçamentária

Texto associado

Para responder às questões de números 30 a 32

considere a Lei de Responsabilidade Fiscal.

considere a Lei de Responsabilidade Fiscal.

Considere a tabela abaixo.

O percentual de gastos com pessoal sobre uma receita corrente líquida de R$ 1.000.000,00 é de

O percentual de gastos com pessoal sobre uma receita corrente líquida de R$ 1.000.000,00 é de

Q77204

Administração Financeira e Orçamentária

Texto associado

Para responder às questões de números 30 a 32

considere a Lei de Responsabilidade Fiscal.

considere a Lei de Responsabilidade Fiscal.

O Prefeito de um município do Estado de Rondônia isentou os aposentados do pagamento de IPTU, ato enquadrado como renúncia de receitas por configurar isenção em caráter não geral, nos termos da Lei de Responsabilidade Fiscal. O Tribunal de Contas, durante sua fiscalização, verificou que o ato foi irregular, uma vez que não atendeu ao disposto na Lei de Diretrizes Orçamentárias. A atuação do Tribunal de Contas foi

Q77205

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Um município do Estado de Rondônia construiu um hospital. Os recursos para o financiamento dessa obra corresponderam a 40% de origem do Estado de Rondônia e 60% da União. O vencedor da licitação foi uma empresa sediada no Estado do Amazonas, mas a execução ficou a cargo de sua filial do Acre. A fiscalização da utilização desses recursos cabe

Q77206

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

A contratação de um professor por um município do Estado de Rondônia foi considerada irregular e não registrada pelo Tribunal de Contas em razão de não ter sido observada lista de classificação final do concurso público. Dessa decisão cabe

Q77207

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

O contador de um município do Estado de Rondônia deixou de prestar contas de dinheiro público que ficou sob sua guarda. Muito embora o Prefeito e o responsável pelo controle interno estivessem cientes da falha, optaram por não tomar nenhuma medida até que fosse realizada a fiscalização por parte do Tribunal de Contas. Nesse caso, a responsabilidade

Q77208

Direito Financeiro

Na fiscalização de contratos celebrados pelo Poder Público, o ato de sustação será decidido pelo Tribunal de Contas da União

Q77209

Direito Financeiro

O verbete 66 das súmulas do Supremo Tribunal Federal assim dispõe: "É legítima a cobrança do tributo que houver sido aumentado após o orçamento, mas antes do início do respectivo exercício financeiro". Este entendimento firmado pelo STF está relacionado, como exceção, ao princípio orçamentário da

Q77210

Direito Financeiro

O Tribunal de Contas tem competência para aplicar penalidades administrativas, dentre elas multa proporcional ao dano causado ao erário. Esta penalidade

Q77211

Direito Financeiro

Considere:

I. É sempre vedada a realização de operações de crédito que excedam o montante das despesas de capital.

II. Será admitida operação de crédito que exceda o montante das despesas de capital quando autorizada mediante crédito suplementar ou especial com finalidade precisa, desde que aprovada pelo Poder Legislativo por maioria absoluta.

III. Não serão computadas nas despesas de capital as realizadas sob a forma de empréstimo ou financiamento a contribuinte, com o intuito de promover incentivo fiscal relacionado a tributo de competência do ente federado, se resultar diminuição do ônus deste.

IV. Não será deduzido das despesas de capital o valor da operação sob a forma de empréstimo a contribuinte, com intuito de promover incentivo fiscal, se este empréstimo for concedido por instituição financeira controlada por ente federado.

Está correto o que se afirma APENAS em

I. É sempre vedada a realização de operações de crédito que excedam o montante das despesas de capital.

II. Será admitida operação de crédito que exceda o montante das despesas de capital quando autorizada mediante crédito suplementar ou especial com finalidade precisa, desde que aprovada pelo Poder Legislativo por maioria absoluta.

III. Não serão computadas nas despesas de capital as realizadas sob a forma de empréstimo ou financiamento a contribuinte, com o intuito de promover incentivo fiscal relacionado a tributo de competência do ente federado, se resultar diminuição do ônus deste.

IV. Não será deduzido das despesas de capital o valor da operação sob a forma de empréstimo a contribuinte, com intuito de promover incentivo fiscal, se este empréstimo for concedido por instituição financeira controlada por ente federado.

Está correto o que se afirma APENAS em

Q77212

Direito Financeiro

Os Estados, Distrito Federal e Municípios podem adquirir empréstimos públicos mediante emissão de títulos. Dispor sobre os limites globais e condições para que estes empréstimos aconteçam é competência