Questões de Concurso Público Prefeitura de São Luís - MA 2018 para Auditor Fiscal de Tributos I - Tecnologia da Informação (TI)

Foram encontradas 100 questões

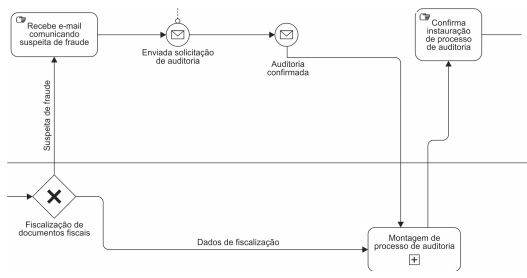

Considere o fragmento de diagrama BPMN 2.0 abaixo.

Ao analisar o diagrama, constata-se que

O COBIT 5 apresenta uma tabela com o mapeamento entre os objetivos de TI e como estes são apoiados pelos processos de TI como parte da cascata de objetivos. Este mapeamento é expresso usando a seguinte escala:

− P significa primário, quando o processo do COBIT 5 for um apoio fundamental para a consecução de um objetivo de TI.

− S significa secundário, quando o processo do COBIT 5 for um apoio secundário para o objetivo de TI.

Considere o objetivo de TI “Gestão do risco organizacional de TI” e os processos do COBIT 5:

I. Gerenciar Fornecedores.

II. Garantir a Otimização de Recursos.

III. Gerenciar Segurança.

IV. Gerenciar Programas e Projetos.

O mapeamento entre o objetivo de TI e os processos do COBIT 5 está corretamente expresso em:

Considere o caso de uso abaixo.

Se em I for colocada a palavra