Questões de Concurso Público SEFAZ-GO 2018 para Auditor-Fiscal da Receita Estadual

Foram encontradas 13 questões

Em 31/12/2016, a Cia. das Traças apresentava as seguintes contas do Patrimônio Líquido, com os respectivos saldos:

− Ágio na emissão de ações no valor de R$ 20.000,00

− Capital subscrito no valor de R$ 200.000,00

− Ações em tesouraria no valor de R$ 15.000,00

− Reserva legal no valor de R$ 24.000,00

− Reserva de retenção de lucros no valor de R$ 25.000,00

− Capital a integralizar no valor de R$ 80.000,00

O lucro líquido apurado pela Cia. das Traças, no ano de 2017, foi R$ 100.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei n° 6.404/76.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, o valor de R$ 40.000,00 foi decorrente de incentivos fiscais recebidos pela Cia. que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 em relação aos dividendos. A Reserva Legal é constituída nos termos da Lei n° 6.404/76.

Com base nestas informações, o valor do patrimônio líquido da Cia. das Traças, em 31/12/2017, era, em reais,

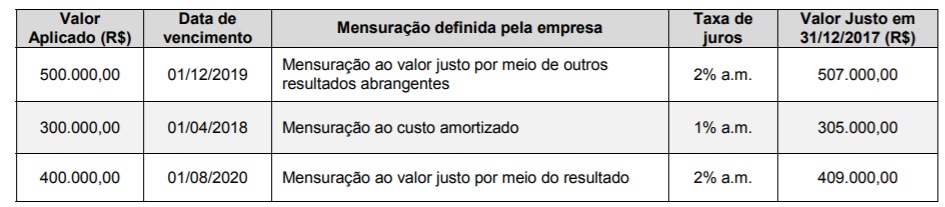

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

A Cia. A apresentava em seu Balanço Patrimonial de 31/12/2016 um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.500.000,00, o qual era composto pelos seguintes valores:

− Custo de aquisição: R$ 1.900.000,00.

− Perda por desvalorização (“impairment”): R$ 400.000,00.

Em 31//12/2017 a empresa realizou o teste de recuperabilidade (“impairment”) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 2.000.000,00.

− Valor justo líquido das despesas de venda: R$1.400.000,00.

Com base nestas informações, nas demonstrações contábeis de 2017, a Cia. A deveria ter

Em 01/12/2016 a empresa Rapidinha S.A. adquiriu a prazo, por R$ 2.070.000,00, um lote de mercadorias para revenda. O prazo de pagamento era superior a 12 meses da data da compra e a taxa de juros praticada pelo fornecedor, para suas vendas a prazo, era 0,8% ao mês que equivale a 15% no prazo concedido à empresa compradora. A empresa Rapidinha S.A. pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 80.000,00 de transporte para trazer a mercadoria da fábrica do fornecedor até seu depósito.

− R$ 10.000,00 de seguro para o transporte das mercadorias até seu depósito.

Sabe-se que nos diversos gastos efetuados pela empresa para dispor das mercadorias estavam incluídos os seguintes impostos:

− R$ 10.000,00 de impostos não recuperáveis

− R$ 290.000,00 de impostos recuperáveis

A empresa Rapidinha S.A. não tinha estoque de mercadorias antes desta compra e, em dezembro de 2016, vendeu 80% destas mercadorias pelo valor bruto de R$ 3.000.000,00. Sabendo-se que os impostos incidentes sobre estas vendas totalizaram R$ 450.000,00, o impacto total no resultado de 2016 decorrente da compra das mercadorias e da venda de parte do lote comprado foi, em reais,

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

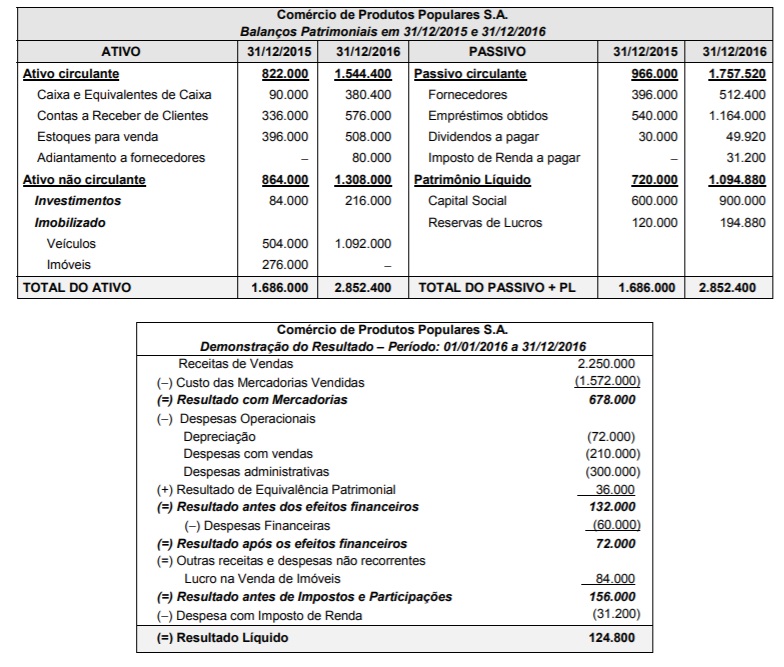

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de