Questões de Concurso Público COMPESA 2016 para Analista de Gestão - Contador

Foram encontradas 23 questões

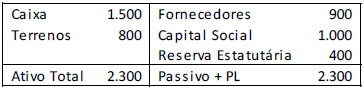

A Cia. Y apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, o capital social era constituído por 1.000 ações com valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações de sua própria emissão:

Compra de 80 ações por R$ 120,00 à vista. Venda das mesmas 80 ações por R$ 140,00 à vista.Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

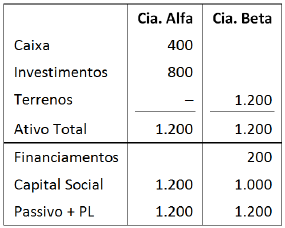

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

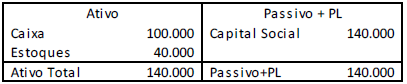

Uma sociedade empresária apresentava, em 01/06/2015, o seguinte balanço patrimonial:

Em 30/06/2015, a sociedade empresária vendeu 90% de seu estoque por R$ 70.000,00 em duas parcelas iguais. A primeira será recebida dentro de 30 dias e a segunda em 60 dias. A sociedade empresária considera a taxa de desconto de 3% ao mês, para desconto a valor presente.

Além disso, a sociedade empresária incorreu em despesa de

aluguel de R$ 10.000,00 e despesa financeira de R$ 5.000,00.

Com base nas informações acima, considerando que a sociedade

empresária considera os efeitos relevantes e efetua os ajustes a

valor presente, assinale a opção que indica o lucro bruto obtido

em 31/12/2015.

A Cia. X apresentava, em 31/12/2014, os seguintes saldos em seu balanço patrimonial:

Caixa: R$ 100.000,00; Estoque: R$ 300.000,00; Imóvel: R$ 80.000,00; Terreno: R$ 50.000,00; Salários a pagar: R$ 10.000,00; Capital Social: R$ 520.000,00.

O imóvel possuía vida útil de 10 anos e não apresentava valor residual.

Durante o ano de 2015, a empresa efetuou as seguintes operações:

• Quarenta por cento do valor foi recebido à vista e o restante será recebido em 2016. • Venda do terreno por R$ 45.000,00, à vista. • Pagamento do saldo de salários a pagar. • Reconhecimento de despesas diversas no valor de R$ 180.000,00. • Reconhecimento da despesa de depreciação do imóvel pelo método linear. • No teste de impairment, no final do exercício, foi constatado que o imóvel poderia ser vendido por R$ 70.000,00 e tinha valor de uso de R$ 75.000,00.Com base apenas nas informações acima, assinale a opção que

indica a soma do resultado do período com os ajustes

decorrentes de itens que transitaram na demonstração do

resultado, mas não no fluxo operacional, feitos para

apresentação da Demonstração dos Fluxos de Caixa elaborada de

acordo com o Método Indireto.

Sobre as resultantes da adoção da atualização monetária, analise as afirmativas a seguir.

I. A moeda representa unidade constante em termos do poder aquisitivo.

II. A avaliação do patrimônio, para manter os valores das transações originais, necessita atualizar sua expressão formal em moeda nacional, a fim de que os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido permaneçam corretos.

III. A atualização monetária representa o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

Está correto o que se afirma em