Questões de Concurso

Foram encontradas 2.599 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Text I

Trust and audit

Trust is what auditors sell. They review the accuracy, adequacy or propriety of other people’s work. Financial statement audits are prepared for the owners of a company and presented publically to provide assurance to the market and the wider public. Public service audits are presented to governing bodies and, in some cases, directly to parliament.

It is the independent scepticism of the auditor that allows shareholders and the public to be confident that they are being given a true and fair account of the organisation in question. The auditor’s signature pledges his or her reputational capital so that the audited body’s public statements can be trusted. […]

Given the fundamental importance of trust, should auditors not then feel immensely valuable in the context of declining trust? Not so. Among our interviewees, a consensus emerged that the audit profession is under-producing trust at a critical time. One aspect of the problem is the quietness of audit: it is a profession that literally goes about its work behind the scenes. The face and processes of the auditor are rarely seen in the organisations they scrutinise, and relatively rarely in the outside world. Yet, if we listen to the mounting evidence of the importance of social capital, we know that frequent and reliable contacts between groups are important to strengthening and expanding trust.

So what can be done? Our research suggests that more frequent dialogue with audit committees and a more ambitious outward facing role for the sector’s leadership would be welcome. But we think more is needed. Audit for the 21st century should be understood and designed as primarily a confidence building process within the audited organisation and across its stakeholders. If the audit is a way of ensuring the client’s accountability, much more needs to be done to make the audit itself exemplary in its openness and inclusiveness.

Instead of an audit report being a trust-producing product, the audit process could become a trust-producing practice in which the auditor uses his or her position as a trusted intermediary to broker rigorous learning across all dimensions of the organisation and its stakeholders. The views of investors, staff, suppliers and customers could routinely be considered, as could questions from the general public; online technologies offer numerous opportunities to inform, involve and invite.

From being a service that consists almost exclusively of external investigation by a warranted professional, auditing needs to become more co-productive, with the auditor’s role expanding to include that of an expert convenor who is willing to share the tools of enquiry. Audit could move from ‘black box’ to ‘glass box’.

But the profession will still struggle to secure trust unless it can stake a stronger claim to supporting improvement. Does it increase the economic, social or environmental value of the organisations it reviews? It is one thing to believe in the accuracy of a financial statement audit, but it is another thing to believe in its utility.

Adapted from: https://auditfutures.net/pdf/AuditFutures-RSA-EnlighteningProfessions.pdf

Text I

Trust and audit

Trust is what auditors sell. They review the accuracy, adequacy or propriety of other people’s work. Financial statement audits are prepared for the owners of a company and presented publically to provide assurance to the market and the wider public. Public service audits are presented to governing bodies and, in some cases, directly to parliament.

It is the independent scepticism of the auditor that allows shareholders and the public to be confident that they are being given a true and fair account of the organisation in question. The auditor’s signature pledges his or her reputational capital so that the audited body’s public statements can be trusted. […]

Given the fundamental importance of trust, should auditors not then feel immensely valuable in the context of declining trust? Not so. Among our interviewees, a consensus emerged that the audit profession is under-producing trust at a critical time. One aspect of the problem is the quietness of audit: it is a profession that literally goes about its work behind the scenes. The face and processes of the auditor are rarely seen in the organisations they scrutinise, and relatively rarely in the outside world. Yet, if we listen to the mounting evidence of the importance of social capital, we know that frequent and reliable contacts between groups are important to strengthening and expanding trust.

So what can be done? Our research suggests that more frequent dialogue with audit committees and a more ambitious outward facing role for the sector’s leadership would be welcome. But we think more is needed. Audit for the 21st century should be understood and designed as primarily a confidence building process within the audited organisation and across its stakeholders. If the audit is a way of ensuring the client’s accountability, much more needs to be done to make the audit itself exemplary in its openness and inclusiveness.

Instead of an audit report being a trust-producing product, the audit process could become a trust-producing practice in which the auditor uses his or her position as a trusted intermediary to broker rigorous learning across all dimensions of the organisation and its stakeholders. The views of investors, staff, suppliers and customers could routinely be considered, as could questions from the general public; online technologies offer numerous opportunities to inform, involve and invite.

From being a service that consists almost exclusively of external investigation by a warranted professional, auditing needs to become more co-productive, with the auditor’s role expanding to include that of an expert convenor who is willing to share the tools of enquiry. Audit could move from ‘black box’ to ‘glass box’.

But the profession will still struggle to secure trust unless it can stake a stronger claim to supporting improvement. Does it increase the economic, social or environmental value of the organisations it reviews? It is one thing to believe in the accuracy of a financial statement audit, but it is another thing to believe in its utility.

Adapted from: https://auditfutures.net/pdf/AuditFutures-RSA-EnlighteningProfessions.pdf

I. In auditing, taking heed of what other parties have to say needs to be downplayed. II. Auditors are generally unobtrusive when carrying out their jobs. III. Trust is obtained when auditors eschew straightforward statements.

The statements are, respectively,

“Segundo o Art. 6º da Lei nº 10.593/2002 é atribuição dos ocupantes do cargo de Auditor-Fiscal da Receita Federal do Brasil: elaborar e proferir decisões ou delas participar em processo administrativo-fiscal, bem como em processos de consulta, restituição ou compensação de tributos e contribuições e de reconhecimento de benefícios fiscais.”

A elaboração de um texto supõe cuidados com aspectos diversos. Sobre a estruturação desse pequeno segmento textual, assinale a afirmativa correta.

“Pagamos mais impostos em remédios do que em revistas e filmes pornográficos - Sim, isso mesmo. Enquanto revistas eróticas sofrem uma taxação de 19%, nossos remédios possuem uma carga tributária de incríveis 34%. Além de dar prioridade ao conteúdo adulto, nosso sistema tributário ainda nos trata pior do que animais: segundo o Instituto Brasileiro de Planejamento e Tributação (IBPT), medicamentos veterinários possuem uma carga tributária de 13%, quase um terço dos impostos embutidos em remédios de uso humano.”

(Sete fatos impressionantes sobre os impostos no Brasil – Emanuel Steffen)

Nesse texto, a crítica realizada é a de que os impostos

Os principais Sistemas Gerenciadores de Bancos de Dados oferecem total suporte à linguagem SQL; um aspecto importante da implementação do SQL é o tratamento para valores nulos, quando a lógica admite três estados.

T – true

F – false

? – unknown

Nesse contexto, considere as expressões lógicas a seguir.

I. (T OR F) AND (? OR T)

II. T AND ((? OR F) OR ?)

III. NOT (? AND (? AND ?))

Com relação às expressões acima, está correto afirmar que o valor final é unknown (?) em

No âmbito de bancos dados, especialmente NoSQL, o Teorema CAP sustenta que há três requerimentos básicos que existem numa relação especial quando se projeta uma aplicação com uma arquitetura distribuída. Basicamente, respalda a tese de que não se pode obter os três simultaneamente.

Esses três requerimentos são

Assinale o quarto número exibido na execução desse código.

Num banco de dados relacional, considere a tabela Vencedores, cuja instância é exibida a seguir, com duas colunas, Tenista e Torneio, que representam alguns torneios que já foram vencidos por alguns tenistas.

Tenista Torneio

Roger Federer Australian Open

Roger Federer Roland Garros

Roger Federer Wimbledon

Roger Federer US Open

Pete Sampras US Open

Pete Sampras Wimbledon

Pete Sampras Australian Open

Bjorn Borg Roland Garros

Bjorn Borg Wimbledon

Maria precisa escrever um comando SQL que liste os tenistas que venceram todos os torneios mencionados na coluna Torneio. O comando deve valer para qualquer instância válida da tabela, que pode conter diferentes tenistas e diferentes torneios.

Assinale o comando que Maria deve usar.

No contexto da linguagem R, assinale o código que, quando executado, exibe o resultado a seguir.

"manga" "banana" "laranja"

Em relação ao processamento de linguagem natural (PLN), analise as afirmativas a seguir.

I. O PLN envolve a compreensão e a geração de linguagem natural humana.

II. A tarefa principal do PLN é traduzir textos de uma língua para outra.

III. O PLN não é utilizado para tarefas de processamento de voz.

IV. O PLN é aplicado em sistemas de recuperação de informações e assistentes virtuais.

Estão corretas as afirmativas

As principais plataformas de computação em nuvem, como Amazon Web Services (AWS), Microsoft Azure e Google Cloud Platform (GCP), oferecem soluções de Big Data para ajudar as empresas a coletar, armazenar, processar e analisar grandes quantidades de dados.

As opções a seguir apresentam conjuntos de serviços que estão diretamente relacionados a soluções de Big Data oferecidas pelas plataformas de computação em nuvem elencadas acima, à exceção de uma. Assinale-a.

Responsible AI (IA Responsável) e Explainable AI (IA Explicável) são conceitos importantes no desenvolvimento de sistemas de inteligência artificial. A IA Explicável refere-se à capacidade de explicar como uma decisão foi tomada pelo modelo de IA, permitindo que os usuários entendam o processo de tomada de decisão. Já a IA Responsável envolve garantir que a IA seja desenvolvida e implementada de forma ética e legalmente responsável.

Nesse contexto, sobre Responsible AI, assinale a afirmativa incorreta.

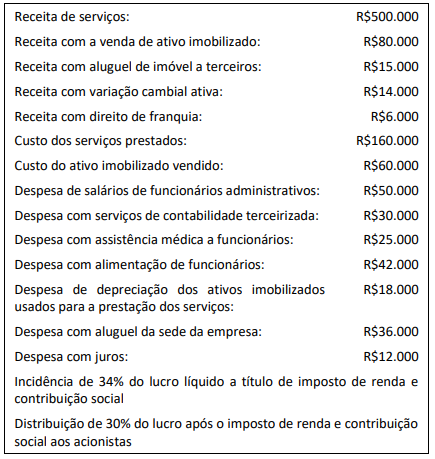

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

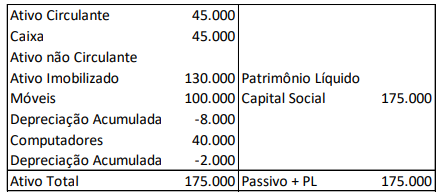

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Uma equipe de auditoria foi designada para um trabalho em uma sociedade empresária fabricante de equipamentos eletrodomésticos. Um dos auditores ficou responsável por apresentar uma minuta de planejamento de procedimentos para auditoria dos estoques de produtos acabados. O objetivo era gerar evidências quanto à integridade dos custos de produção alocados no período em análise. O auditor indicou na minuta os seguintes procedimentos substantivos:

I. Procedimentos analíticos.

II. Inspeção física dos estoques de produtos acabados.

III. Circularização junto a fornecedores de matérias-primas.

IV. Teste de corte (cutoff) do custo de produtos acabados.

Os procedimentos adequados ao referido objetivo de auditoria são apenas

Os passivos fictícios são associados à falta de escrituração de pagamentos efetuados e admitem a presunção de omissão de receitas.

Uma maneira de identificar esse artifício é

No decorrer da realização de um trabalho de auditoria, um auditor estava analisando o saldo de contas a receber da entidade auditada.

Diante da necessidade de confirmar a existência de um débito com um devedor, o auditor deve

Durante um trabalho de auditoria financeira, ao analisar a conta de despesa com manutenção de equipamentos industriais, o auditor observou que o valor com a aquisição de uma máquina embaladora havia sido debitado nessa conta.

Nessa situação, são aplicáveis