Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de São Miguel do Oeste - SC

Prova:

AMEOSC - 2023 - Prefeitura de São Miguel do Oeste - SC - Advogado |

Q2195922

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal (Lei

Complementar nº 101/00), é CORRETO afirmar que a

Lei de diretrizes orçamentárias disporá sobre:

Q2195248

Administração Financeira e Orçamentária

Consoante a Lei da Responsabilidade Fiscal (Lei Complementar

nº 101/00), a transparência da gestão fiscal será assegurada

mediante

Q2193688

Administração Financeira e Orçamentária

Trata-se de situação inserida em lei de forma prévia, genérica

e abstrata, que, ao ocorrer na vida real, faz com que, pela

materialização do direito estatal, ocorra o nascimento da

obrigação tributária. Este é o conceito de

Q2193641

Administração Financeira e Orçamentária

De acordo com a Lei nº

4.320/64 que estabelece Normas

Gerais de Direito Financeiro para Elaboração e Controle

dos Orçamentos e Balanços da União, dos Estados, dos

Municípios e do Distrito Federal, a despesa será classificada nas seguintes categorias econômicas:

Q2193637

Administração Financeira e Orçamentária

A Lei que fixa limites para despesas com pessoal, para

dívida pública e determina que sejam criadas metas para

controlar receitas e despesas é a Lei

Q2193630

Administração Financeira e Orçamentária

A verificação do direito adquirido pelo credor tendo por

base os títulos e documentos comprobatórios do respectivo crédito refere-se ao estágio de despesa pública

denominado

Q2193629

Administração Financeira e Orçamentária

As receitas que são fontes de recursos utilizadas pelo

Estado em programas e ações e que têm a finalidade

principal de atender as necessidades públicas e demandas da sociedade denominam-se

Q2193624

Administração Financeira e Orçamentária

De acordo com a Lei nº

4.320 de 1964, “as dotações

para manutenção de serviços anteriormente criados,

inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis” classificam-se como

Q2193621

Administração Financeira e Orçamentária

Agir de maneira planejada e transparente, a fim de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio

das contas públicas é um dos pressupostos da

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Economista |

Q2191058

Administração Financeira e Orçamentária

Relacione cada tipo de orçamento a seguir com sua respectiva

característica.

1. Orçamento Programa. 2. Orçamento de Desempenho. 3. Orçamento Base Zero. 4. Orçamento Incremental.

( ) Considera a performance anterior para a realização de investimentos, seja na perspectiva do objeto do gasto ou do programa de trabalho.

( ) Tem ênfase nas metas, propósitos e objetivos a se realizar. Trata-se de evolução do orçamento tradicional, vinculando-o ao planejamento.

( ) Cada unidade/setor elabora sua própria proposta orçamentária, justificando cada gasto a ser realizado e onde os recursos serão aplicados, sem levar em consideração as receitas, despesas e investimentos de exercícios anteriores.

( ) A base do período anterior se mantém, e a partir dela, ocorrem ajustes marginais, com, por exemplo, adição de itens e recursos, conforme necessidade de cada órgão/setor.

A ordem correta, de cima para baixo, é

1. Orçamento Programa. 2. Orçamento de Desempenho. 3. Orçamento Base Zero. 4. Orçamento Incremental.

( ) Considera a performance anterior para a realização de investimentos, seja na perspectiva do objeto do gasto ou do programa de trabalho.

( ) Tem ênfase nas metas, propósitos e objetivos a se realizar. Trata-se de evolução do orçamento tradicional, vinculando-o ao planejamento.

( ) Cada unidade/setor elabora sua própria proposta orçamentária, justificando cada gasto a ser realizado e onde os recursos serão aplicados, sem levar em consideração as receitas, despesas e investimentos de exercícios anteriores.

( ) A base do período anterior se mantém, e a partir dela, ocorrem ajustes marginais, com, por exemplo, adição de itens e recursos, conforme necessidade de cada órgão/setor.

A ordem correta, de cima para baixo, é

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190955

Administração Financeira e Orçamentária

A Lei Complementar 101 / 2000, ou lei de

responsabilidade fiscal, define gastos para com

o pessoal para os três Poderes e para os entes

federativos. Os gastos máximos com pessoal

devem equivaler a uma porcentagem da receita

corrente líquida. Assinale a alternativa correta

com relação aos percentuais exatos.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190954

Administração Financeira e Orçamentária

A Lei Complementar 101 / 2000, também

chamada de lei da responsabilidade fiscal,

estabelece normas de finanças públicas

voltadas para a responsabilidade na gestão

fiscal. Analise as afirmativas abaixo.

I. A lei de responsabilidade fiscal estabelece diretrizes para o controle de gastos, que estão condicionados à capacidade de arrecadação.

II. A lei de responsabilidade fiscal vale para todos os municípios, estados e União, além dos três Poderes e dos órgãos públicos.

III. Essa lei fixa limites para despesas com pessoal, para a dívida pública e ainda determina que sejam criadas metas para controlar receitas e despesas.

IV. A lei de responsabilidade fiscal revoga a Lei 4.320 / 64 que também apresenta normas sobre finanças públicas brasileiras.

Estão corretas as afirmativas:

I. A lei de responsabilidade fiscal estabelece diretrizes para o controle de gastos, que estão condicionados à capacidade de arrecadação.

II. A lei de responsabilidade fiscal vale para todos os municípios, estados e União, além dos três Poderes e dos órgãos públicos.

III. Essa lei fixa limites para despesas com pessoal, para a dívida pública e ainda determina que sejam criadas metas para controlar receitas e despesas.

IV. A lei de responsabilidade fiscal revoga a Lei 4.320 / 64 que também apresenta normas sobre finanças públicas brasileiras.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

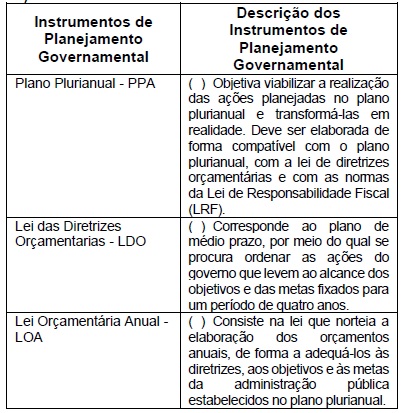

Q2190950

Administração Financeira e Orçamentária

Observe as colunas A e B

Enumere a coluna B, de modo que haja uma

relação correta entre os instrumentos de

planejamento governamental e suas corretas

definições. Assinale a alternativa que apresenta a

sequência correta desta correspondência entre a

coluna A e a coluna B de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190949

Administração Financeira e Orçamentária

O orçamento-programa foi instituído no Brasil pelo

Decreto-Lei nº 200/67 e está diretamente relacionado

ao planejamento e aos objetivos que o governo

pretende alcançar. É expresso por um conjunto de

ações a serem realizadas e pela identificação dos

recursos necessários. Analise as afirmativas a seguir:

I. Em cada ano, deve ser será elaborado um orçamento-programa, que pormenorize a etapa do programa plurianual a ser realizada no exercício seguinte e que sirva de roteiro à execução coordenada do programa anual.

II. Na elaboração do orçamento-programa são considerados, apenas os recursos consignados no orçamento da União, desconsiderando-se os recursos extra-orçamentários vinculados à execução do programa do Governo.

III. Para ajustar o ritmo de execução do orçamentoprograma ao fluxo provável de recursos, o Ministério do Planejamento e Coordenação Geral e o Ministério da Fazenda elaboram, em conjunto, a programação financeira de desembolso, de modo a assegurar a liberação automática e oportuna dos recursos necessários à execução dos programas anuais de trabalho.

IV. No orçamento-programa, toda atividade deve ajustar-se a ele e à programação governamental. Os compromissos financeiros só podem ser assumidos em consonância com a programação financeira de desembolso.

Estão corretas as afirmativas:

I. Em cada ano, deve ser será elaborado um orçamento-programa, que pormenorize a etapa do programa plurianual a ser realizada no exercício seguinte e que sirva de roteiro à execução coordenada do programa anual.

II. Na elaboração do orçamento-programa são considerados, apenas os recursos consignados no orçamento da União, desconsiderando-se os recursos extra-orçamentários vinculados à execução do programa do Governo.

III. Para ajustar o ritmo de execução do orçamentoprograma ao fluxo provável de recursos, o Ministério do Planejamento e Coordenação Geral e o Ministério da Fazenda elaboram, em conjunto, a programação financeira de desembolso, de modo a assegurar a liberação automática e oportuna dos recursos necessários à execução dos programas anuais de trabalho.

IV. No orçamento-programa, toda atividade deve ajustar-se a ele e à programação governamental. Os compromissos financeiros só podem ser assumidos em consonância com a programação financeira de desembolso.

Estão corretas as afirmativas:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de São João do Oeste - SC

Prova:

AMEOSC - 2023 - Prefeitura de São João do Oeste - SC - Analista de Controle Interno |

Q2190046

Administração Financeira e Orçamentária

Ao cidadão ou empresas privadas são imputadas taxas,

impostos e obrigações cuja obrigatoriedade do

pagamento pode culminar no estabelecimento de

penalidades e impedimentos legais. Assinale a

alternativa correspondente ao termo utilizado para o

conjunto de débitos de pessoas físicas ou jurídicas com

órgãos públicos não pagos espontaneamente de cunho

tributário ou não.

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de São Miguel do Oeste - SC

Prova:

AMEOSC - 2023 - Prefeitura de São Miguel do Oeste - SC - Técnico Administrativo |

Q2188429

Administração Financeira e Orçamentária

Sobre noções de administração financeira, qual opção

NÃO tem relação com o tema?

Q2188109

Administração Financeira e Orçamentária

Sobre Restos a Pagar, de acordo com a Lei de Responsabilidade Fiscal, é vedado ao titular de Poder, respeitando os limites estabelecidos no art. 20 na mesma lei,

nos últimos dois quadrimestres do seu mandato, contrair

obrigação de despesa

Q2186967

Administração Financeira e Orçamentária

Assinale a alternativa correta em relação aos instrumentos básicos de planejamento orçamentário no âmbito público.

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Goiatuba - GO

Prova:

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Auxiliar Administrativo - FESG |

Q2185647

Administração Financeira e Orçamentária

Como é chamado o ato prévio, a despesa que cria, para o

Estado, a obrigação de pagamento e que consiste na reserva

de dotação orçamentária para fim específico?

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Goiatuba - GO

Provas:

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Agente Administrativo Escolar

|

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Agente Comunitário de Saúde |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Agente de Combate a Endemias |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Técnico em Informática |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Auxiliar Administrativo |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Auxiliar Administrativo - FESG |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Auxiliar de Laboratorio de Anatomia - FESG |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Cuidador |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Fiscal Municipal |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Recreador |

CS-UFG - 2023 - Prefeitura de Goiatuba - GO - Técnico de Enfermagem |

Q2185584

Administração Financeira e Orçamentária

Para efeito das Disposições do Plano Plurianual (2022-2025),

a qualificação do objeto, expressa quantitativamente ou

qualitativamente, é chamada de