Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

12.122.0327.4002 – Manutenção dos serviços administrativos dos centros educacionais. 12.361.0305.4229 – Apoio às práticas pedagógicas dos centros educacionais. 12.361.0305.7047 – Construção de unidades educacionais de ensino fundamental. 12.365.0305.6078 – Oferta de transporte na educação infantil. 10.302.0301.7046 – Estruturação física da rede de urgência e de emergência. 10.125.0301.4211 – Manutenção das ações do Conselho Municipal de Saúde. 15.451.0312.5009 – Conclusão da pavimentação das quadras X e Y. 26.451.0313.7017 – Construção de ciclovias. 26.785.0313.5045 – Construção de abrigos de moto táxi e táxi.

Considerando, exclusivamente, as informações apresentadas, analise as afirmativas a seguir e assinale a alternativa CORRETA.

I. Constam nove programas para serem executados no período de 20X1 a 20X4. II. Os programas e ações estão organizados em quatro funções diferentes. III. No conjunto de ações, há cinco classificadas como atividade e quatro como projeto. IV. As ações estão organizadas em sete Subfunções. V. Há duas ações classificadas como operações especiais. VI. Todas as ações são do tipo projeto.

I. O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais. II. Principal critério de classificação é a funcional-programática. III. As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais. IV. A alocação de recursos visa à consecução de objetivos e de metas. V. O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento. VI. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão. VII. Na elaboração do orçamento são considerados todos os custos dos programas, inclusive os que extrapolam o exercício.

Com base na relação apresentada, assinale a alternativa CORRETA que apresenta somente características do Orçamento-Programa.

Na União, para o exercício de 2016, incluindo a elaboração do Orçamento, entrou em vigor a nova estrutura de codificação das Naturezas de Receita, de forma a prover melhorias na estrutura de formação dos códigos da classificação, aplicando lógica integralmente voltada para a gestão das receitas orçamentárias. A nova codificação estrutura os códigos de forma a proporcionar extração de informações imediatas, a fim de prover celeridade, simplicidade e transparência, sem a necessidade de qualquer procedimento paralelo para concatenar dados. Ressalta-se que para os referidos entes, tal codificação é válida a partir do exercício financeiro de 2018, inclusive no que se refere à elaboração do respectivo projeto de lei orçamentária, que foi elaborado durante o exercício de 2017.

Sobre o caso apresentado, assinale a alternativa CORRETA.

“Estabelecido, de forma expressa, pelo caput do art. 2º da Lei nº 4.320/1964, recepcionado e normatizado pelo § 5º do art. 165 da Constituição Federal, determina que a LOA de cada ente federado deverá conter todas as receitas e as despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.”

Assinale a alternativa CORRETA, que corresponde ao Princípio Orçamentário do fragmento de texto apresentado.

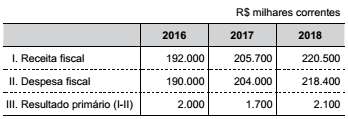

Considere a seguinte tabela com a meta de um governo municipal:

De acordo com as determinações da Lei de Responsabilidade

Fiscal, a meta de resultado primário deve constar

no

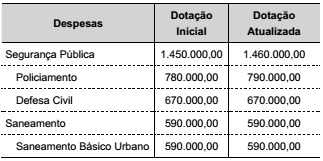

Uma entidade pública municipal publicou um demonstrativo em que, entre outras, as seguintes informações foram observadas, em R$:

De acordo com as determinações da Lei de Responsabilidade

Fiscal, as informações podem ter sido extraídas do

Demonstrativo da Execução das Despesas por

As seguintes informações foram extraídas do Balanço Orçamentário de um Poder Executivo municipal referente ao exercício financeiro de 2016, em R$:

Informações adicionais referentes ao exercício financeiro de 2016:

– Não houve contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social.

– Não houve receitas provenientes da compensação financeira

citada no § 9° do art. 201 da Constituição Federal

de 1988.