Questões de Concurso

Para femperj

Foram encontradas 704 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507974

Auditoria

Um Auditor do Estado leu uma reportagem em que eram comparadas as 10 maiores empresas brasileiras do setor de produtos lácteos, considerando o volume de litros de leite coletado. Ao verificar no sistema de recolhimento de tributos, identificou que a segunda maior empresa na reportagem era a décima em recolhimento de tributos. A empresa alegou os seguintes fatos para se justificar ao Auditor:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, são vendidos para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Considerando o exposto, divergem das práticas contábeis aceitas no Brasil somente:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, são vendidos para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Considerando o exposto, divergem das práticas contábeis aceitas no Brasil somente:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507973

Contabilidade Geral

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento houve gastos com mão de obra no valor de R$ 20.000 e o trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima a máquina só entrou em operação no dia 1° de dezembro, e ao longo desse mês produziu 250 unidades. Considerando apenas essas informações, a despesa com depreciação relativa a essa máquina em 31 de dezembro é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507972

Contabilidade Geral

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado.

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507971

Contabilidade de Custos

Cia. Indústria e Comércio Caçamba fabrica o cigarro Entulho, cujo preço de venda bruto é de $ 100,00 por unidade; a empresa paga comissão de 20% sobre o preço de venda e ainda é tributada em 50% do preço de venda, tendo em vista as iniciativas do governo para desestimular o consumo de produtos como o cigarro Entulho. Além desses desembolsos, os gastos para produção são significativos:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507970

Contabilidade Geral

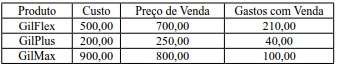

A Cia. Tribunal Mendes SA realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507969

Contabilidade Geral

Os regimes de caixa e competência são também conhecidos como regime financeiro e econômico, tendo em vista a abordagem com que cada um reconhece e apropria receitas e despesas. A esse respeito, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507968

Contabilidade Geral

Com as recentes alterações, a Lei Societária reforçou a importância dos princípios de contabilidade para o reporte da informação. Para fins de demonstrações contábeis, vigora a força dos princípios, dando corpo para prevalecer a essência econômica da transação sobre a forma jurídica dos contratos. Nesse contexto, o Conselho Federal de Contabilidade reformou recentemente a resolução CFC nº 750/1993. Conforme a Resolução CFC n.º 1282/2010:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507967

Contabilidade Geral

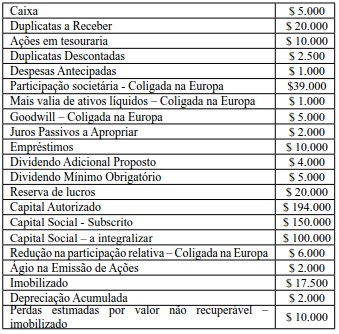

As informações apresentadas no quadro abaixo referem-se à

Adicionalmente, sabe-se que a empresa desenvolveu internamente um intangível, representado pela famosa marca “CACHOEIRA". Essa marca foi recentemente avaliada pela empresa de Auditoria e Avaliações Patrimoniais Perilense por $ 10.000. Consta ainda que a empresa possui um plantel de suínos reprodutores da raça Porcus spinus, avaliados por seu valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando em conta a equação fundamental patrimonial, a alternativa que expressa o montante correto do Ativo Não Circulante, Passivo e do Patrimônio Líquido é

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507966

Contabilidade Geral

De acordo com as práticas contábeis em vigor, as demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Sabendo-se disso, pode-se afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507965

Contabilidade Geral

De acordo com as práticas contábeis em vigor, após o reconhecimento inicial, os ativos financeiros podem ser mensurados em quatro categorias: a) mensurados ao valor justo por meio do resultado; b) investimentos mantidos até o vencimento; c) empréstimos e recebíveis; e d) disponíveis para venda. Com isso, de acordo com a categoria, as variações no valor justo ocorridas com esses ativos serão diferentes. Sabendo-se disso, pode-se afirmar que a ocorrência de uma variação positiva no valor justo de um ativo financeiro classificado como disponível para venda implicará:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507964

Auditoria

Em relação aos conceitos de evidências e achados de auditoria apresentados no Manual de Auditoria Governamental do TCERJ, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507963

Auditoria Governamental

O Manual de Auditoria Governamental do TCE-RJ relaciona os instrumentos de Auditoria Governamental adotados por essa corte de contas em suas atividades de fiscalização. A respeito desses instrumentos de fiscalização, analise as afirmativas a seguir:

I. A auditoria de conformidade é realizada quando o objetivo é examinar a legalidade, legitimidade e economicidade dos atos de gestão, quanto ao aspecto contábil, financeiro, orçamentário, patrimonial e operacional.

II. O acompanhamento é utilizado para verificar o cumprimento das determinações ou recomendações e os resultados delas advindos.

III. O monitoramento é uma atividade realizada ao longo de um período para o controle seletivo e concomitante das atividades executadas pelo órgão/entidade jurisdicionado.

Estão corretas as afirmativas:

I. A auditoria de conformidade é realizada quando o objetivo é examinar a legalidade, legitimidade e economicidade dos atos de gestão, quanto ao aspecto contábil, financeiro, orçamentário, patrimonial e operacional.

II. O acompanhamento é utilizado para verificar o cumprimento das determinações ou recomendações e os resultados delas advindos.

III. O monitoramento é uma atividade realizada ao longo de um período para o controle seletivo e concomitante das atividades executadas pelo órgão/entidade jurisdicionado.

Estão corretas as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507962

Auditoria Governamental

O Manual de Auditoria do TCE-RJ define que papéis de trabalho são os documentos que constituem o suporte de todo o trabalho desenvolvido pelo auditor relacionados à auditoria, contendo o registro das informações utilizadas, das verificações a que procedeu e das conclusões a que chegou, incluindo a fundamentação e o alcance do planejamento, do trabalho executado e das constatações da auditoria. De acordo com o Manual, os papéis de trabalho devem:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507961

Auditoria Governamental

O Tribunal de Contas do Estado do Rio de Janeiro - TCE-RJ exerce a fiscalização de órgãos, de entidades e de responsáveis por bens e dinheiros públicos da administração direta e indireta do Estado e de municípios jurisdicionados. Essa fiscalização é exercida, sobre todos os aspectos a seguir, EXCETO:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507960

Auditoria Governamental

Em relação ao planejamento da Auditoria, o Manual de Auditoria Governamental do TCE-RJ dispõe que as auditorias devem ser planejadas de modo a garantir sua qualidade e executadas de forma econômica, eficiente, eficaz e oportuna. Para cumprir esses objetivos, o planejamento da auditoria deve:

I. considerar os objetivos da auditoria e os procedimentos de verificação necessários para alcançá-los;

II. certificar-se da efetividade dos sistemas de controle do órgão/entidade;

III. requerer as providências tomadas com relação a constatações e recomendações de auditoria anteriores;

IV. considerar a forma e o conteúdo dos relatórios de auditoria.

Estão corretos os itens:

I. considerar os objetivos da auditoria e os procedimentos de verificação necessários para alcançá-los;

II. certificar-se da efetividade dos sistemas de controle do órgão/entidade;

III. requerer as providências tomadas com relação a constatações e recomendações de auditoria anteriores;

IV. considerar a forma e o conteúdo dos relatórios de auditoria.

Estão corretos os itens:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507959

Auditoria Governamental

A partir do conhecimento sobre os objetivos e as funções da auditoria governamental, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507958

Auditoria Governamental

O código de boas práticas de governança corporativa do Instituto Brasileiro de Governança Corporativa (IBGC) destaca uma série de práticas que, adotadas por uma entidade, são consideradas como boas práticas de governança, favorecendo a redução da assimetria informacional entre gestores e stakeholders. Essas práticas propostas apresentam objetivos, aplicáveis à gestão pública governamental, entre os quais:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507957

Administração Financeira e Orçamentária

A Lei complementar nº 101/2000 enfatizou a necessidade do controle interno como suporte a uma boa gestão na administração pública. NÃO é exigido por esse instrumento normativo o controle:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507956

Controle Externo

O Congresso Nacional exerce um papel relevante na execução do controle interno e externo na administração pública, o qual é constitucionalmente definido. Para tanto, são elementos requeridos nas fiscalizações realizadas pelo Congresso Nacional, EXCETO:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507955

Controle Externo

A Constituição Federal determina normas para execução do controle interno e externo na administração pública. Nesse sentido, serão exercidas pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder, as fiscalizações: