Questões de Concurso

Foram encontradas 62.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Aroeira

Órgão:

Câmara de Mossâmedes - GO

Prova:

Aroeira - 2024 - Câmara de Mossâmedes - GO - Contador |

Q3038192

Contabilidade Pública

Considere os dados de um balanço financeiro de

um ente público apresentados a seguir:

I. saldo do exercício anterior: R$ 500,00.

II. ingresso de receita orçamentária: R$ 125.000,00.

III. ingresso de recebimento extraorçamentário: R$ 2.700,00.

IV. dispêndio de despesa orçamentária: R$ 119.800,00.

V. dispêndio de pagamento extraorçamentário: R$ 800,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o resultado financeiro do exercício evidenciado no Balanço Financeiro:

I. saldo do exercício anterior: R$ 500,00.

II. ingresso de receita orçamentária: R$ 125.000,00.

III. ingresso de recebimento extraorçamentário: R$ 2.700,00.

IV. dispêndio de despesa orçamentária: R$ 119.800,00.

V. dispêndio de pagamento extraorçamentário: R$ 800,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o resultado financeiro do exercício evidenciado no Balanço Financeiro:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auditor de Controle Interno |

Q3038108

Auditoria

Guilherme é auditor de controle interno do Município Alfa e foi requisitado por seu superior imediato a analisar uma série

de ações dos gestores competentes na seara tributária quanto à sua legalidade e regularidade. Dentre as ações analisadas,

assinale aquela que NÃO tem respaldo no Código Tributário Nacional.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auditor de Controle Interno |

Q3038107

Contabilidade Pública

De acordo com a disciplina constitucional vigente sobre as finanças públicas e orçamentos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) É reservada à lei complementar, de iniciativa do Poder Executivo, o estabelecimento do plano plurianual, das diretrizes orçamentárias e dos orçamentos anuais.

( ) Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

( ) A Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da Lei.

A sequência está correta em

( ) É reservada à lei complementar, de iniciativa do Poder Executivo, o estabelecimento do plano plurianual, das diretrizes orçamentárias e dos orçamentos anuais.

( ) Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

( ) A Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da Lei.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auditor de Controle Interno |

Q3038104

Auditoria

Sobre os sistemas de controle interno, analise as afirmativas a seguir.

I. O controle interno se caracteriza como controle de natureza administrativa no âmbito interno de cada Poder, de forma integrada.

II. No âmbito federal, os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência à Controladoria-Geral da União e ao Ministério Público Federal, sob pena de responsabilidade solidária.

III. A fiscalização exercida pela Controladoria-Geral da União (CGU) é interna, feita exclusivamente sobre verbas provenientes do orçamento do Executivo. Por essa razão, a CGU não pode fiscalizar a aplicação de verbas federais quando estas estejam sendo aplicadas em outro ente federado às quais foram destinadas.

Está correto o que se afirma em

I. O controle interno se caracteriza como controle de natureza administrativa no âmbito interno de cada Poder, de forma integrada.

II. No âmbito federal, os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência à Controladoria-Geral da União e ao Ministério Público Federal, sob pena de responsabilidade solidária.

III. A fiscalização exercida pela Controladoria-Geral da União (CGU) é interna, feita exclusivamente sobre verbas provenientes do orçamento do Executivo. Por essa razão, a CGU não pode fiscalizar a aplicação de verbas federais quando estas estejam sendo aplicadas em outro ente federado às quais foram destinadas.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auditor Fiscal |

Q3037279

Contabilidade Pública

“Princípio orçamentário que consagra que a despesa fixada para determinado exercício financeiro não pode ser superior à receita nele prevista, tendo por finalidade deter o crescimento desordenado dos gastos governamentais e impedir o deficit orçamentário, quando este for indesejado.” O enunciado se refere ao Princípio

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auditor Fiscal |

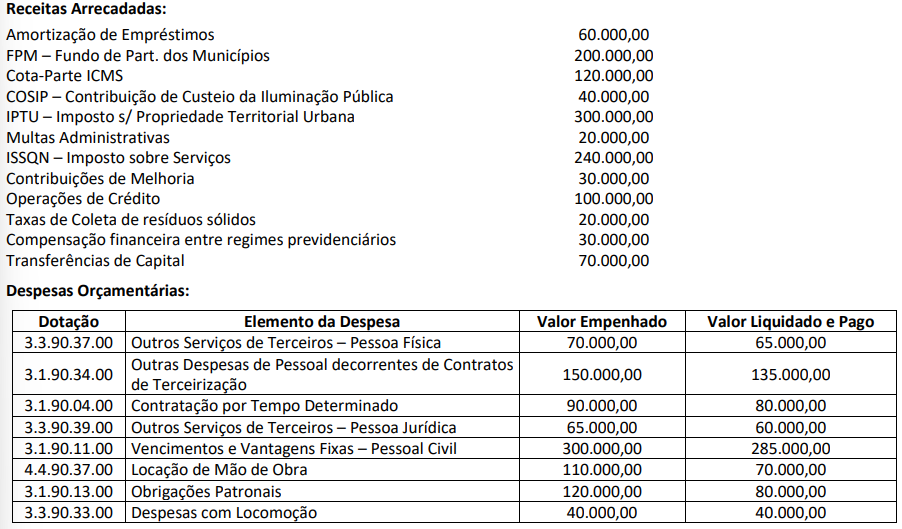

Q3037277

Contabilidade Pública

Texto associado

Para resolução da próxima questão, considere os dados orçamentário-financeiros a seguir, relativos à execução do

orçamento do Município de Sibipiruna, no exercício de 2023:

De acordo com as informações fornecidas, a Despesa Total com Pessoal incorrida no Município de Sibipiruna, no exercício de 2023,

foi de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Auditor Fiscal |

Q3037276

Contabilidade Pública

Texto associado

Para resolução da próxima questão, considere os dados orçamentário-financeiros a seguir, relativos à execução do

orçamento do Município de Sibipiruna, no exercício de 2023:

Assinale a alternativa que indica a Receita Corrente Líquida arrecadada pelo Município de Sibipiruna no exercício de 2023.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034735

Auditoria

Os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer

uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

Considerando a documentação de auditoria, assinale a afirmativa incorreta.

Considerando a documentação de auditoria, assinale a afirmativa incorreta.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034734

Auditoria

Os auditores devem gerenciar os riscos de fornecer

um relatório que seja inadequado nas circunstâncias

da auditoria. Quanto ao risco de auditoria, assinale a

alternativa incorreta.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034733

Auditoria

No que se refere ao planejamento de auditoria, assinale a afirmativa correta.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034732

Auditoria

De acordo com as especificidades do objeto e do escopo do trabalho de auditoria, essa pode ser classificada em diversos tipos. Deste modo, a atividade de

auditoria definida como um processo de avaliação do

desempenho real, em confronto com o esperado, seguida da apresentação de recomendações para melhoria do desempenho da organização, é classificada

como auditoria

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034730

Auditoria

A auditoria operacional visa a fornecer novas informações, análises ou percepções e, quando apropriado,

recomendações para aperfeiçoamento. As auditorias

operacionais oferecem novas informações, conhecimento ou valor ao, exceto

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034728

Contabilidade Pública

No que diz respeito aos princípios fundamentais de

auditoria do setor público, e ao que tange a NBASP –

ISSAI 100, quando o auditor é incapaz de obter evidência de auditoria suficiente e apropriada, devido a uma

incerteza ou limitação de escopo, que é tanto relevante quanto generalizada, denomina-se opinião modificada

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034726

Contabilidade Pública

Com base nas disposições legais e aquelas contidas

na NBC TSP 11, assinale a alternativa que apresenta o

conjunto de Demonstrações Contábeis Aplicadas ao

Setor Público (DCASP).

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034725

Contabilidade Pública

O processo de licitação compreende um conjunto de

procedimentos administrativos que objetivam adquirir materiais, contratar obras e serviços, alienar ou ceder bens a terceiros, bem como fazer concessões de

serviços públicos com as melhores condições para o

Estado. A execução da despesa orçamentária se dá

em alguns estágios.

Nesse sentido, o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, denomina-se

Nesse sentido, o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, denomina-se

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034723

Contabilidade Geral

O objetivo da elaboração e divulgação da informação

contábil é fornecer informação para fins de prestação

de contas e responsabilização (accountability) e tomada de decisão. As características qualitativas são

atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da

informação contábil.

Assinale a alternativa que apresenta somente características qualitativas.

Assinale a alternativa que apresenta somente características qualitativas.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034721

Contabilidade Pública

Assinale a alternativa incorreta sobre Contabilidade

Aplicada ao Setor Público.

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Contador |

Q3033648

Contabilidade Geral

De acordo com o Código de Ética do Contador,

aprovado pela NBC PG 01, o profissional da

contabilidade deve estabelecer, por escrito, o valor

dos serviços em suas propostas de prestação de

serviços, considerando alguns elementos, EXCETO:

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Contador |

Q3033641

Contabilidade Pública

Assinale a alternativa correta com semelhança à

Receita Orçamentária, conforme o Manual de

Contabilidade Aplicada ao Setor Público (MCASP) 9ª.

Edição:

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Contador |

Q3033636

Contabilidade Pública

Entre os princípios contábeis, podemos citar apenas: