Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449412

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 10ª edição, são

exemplos de itens que devem ser excluídos para fins de elaboração das demonstrações contábeis

consolidadas:

I. As participações nas empresas estatais dependentes.

II. As transações e saldos exclusivos de cada entidade.

III. As parcelas dos resultados do exercício, do lucro/prejuízo acumulado e do custo dos ativos que corresponderem a resultados já realizados.

Quais estão corretas?

I. As participações nas empresas estatais dependentes.

II. As transações e saldos exclusivos de cada entidade.

III. As parcelas dos resultados do exercício, do lucro/prejuízo acumulado e do custo dos ativos que corresponderem a resultados já realizados.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449411

Contabilidade Geral

Com base na NBC TSP 34 – Custos no Setor Público, é um exemplo de objeto de

custo final:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449410

Contabilidade Pública

Com base no Manual de Demonstrativos Fiscais (MDF) 14ª edição, assinale a

alternativa INCORRETA quanto ao conteúdo do Demonstrativo da Dívida Consolidada Líquida (DCL).

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449408

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais (MDF), 14ª edição (2023, p. 61), “a

gestão de riscos fiscais não se resume à elaboração do Anexo de Riscos Fiscais, mas é composta por

seis funções necessárias”. Nos termos do MDF, o Anexo de Riscos Fiscais dá transparência às funções:

I. Identificação do tipo de risco e da exposição ao risco.

II. Mensuração ou quantificação dessa exposição.

III. Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco.

IV. Decisão estratégica sobre as opções para enfrentar o risco.

V. Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco.

VI. Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno).

Quais estão corretas?

I. Identificação do tipo de risco e da exposição ao risco.

II. Mensuração ou quantificação dessa exposição.

III. Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco.

IV. Decisão estratégica sobre as opções para enfrentar o risco.

V. Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco.

VI. Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno).

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449398

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2023, p. 95),

trata-se de “Despesas com estudos e projetos; início, prosseguimento e conclusão de obras;

pagamento de pessoal temporário não pertencente ao quadro da entidade e necessário à realização

das mesmas; pagamento de obras contratadas; instalações que sejam incorporáveis ou inerentes

ao imóvel, tais como: elevadores, aparelhagem para ar-condicionado central, etc.”. O

elemento de despesa orçamentária que aloca corretamente os gastos descritos é classificado como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449395

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2023, p. 196): “A

melhor evidência de valor justo é dada por preços correntes em mercado ativo de propriedades

semelhantes no mesmo local e condição ou sujeitas a arrendamentos mercantis e a outros contratos

semelhantes”. Na ausência de preços correntes em mercado ativo, outras fontes devem ser utilizadas,

tais como:

I. Preços correntes em mercado ativo de propriedades de diferente natureza, condição ou localização, ajustados para refletir essas diferenças.

II. Preços recentes de propriedades semelhantes em mercados menos ativos, com ajustes para refletir quaisquer alterações nas condições econômicas desde a data das transações que ocorreram sob esses preços.

III. Projeções de fluxos de caixa descontados com base em estimativas confiáveis de fluxos de caixa pretéritos, utilizando taxas de desconto que reflitam avaliações passadas de mercado quanto à certeza na quantia e no prazo dos fluxos de caixa.

Quais estão corretas?

I. Preços correntes em mercado ativo de propriedades de diferente natureza, condição ou localização, ajustados para refletir essas diferenças.

II. Preços recentes de propriedades semelhantes em mercados menos ativos, com ajustes para refletir quaisquer alterações nas condições econômicas desde a data das transações que ocorreram sob esses preços.

III. Projeções de fluxos de caixa descontados com base em estimativas confiáveis de fluxos de caixa pretéritos, utilizando taxas de desconto que reflitam avaliações passadas de mercado quanto à certeza na quantia e no prazo dos fluxos de caixa.

Quais estão corretas?

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449241

Contabilidade Pública

As receitas públicas representam os

recursos arrecadados pelo Ente público,

independente da origem dos recursos e que

servem para custear os serviços prestados

para a população. Analise as afirmativas

abaixo que tratam das receitas públicas:

I - Os recursos recebidos de outros entes públicos decorrentes das repartições tributárias constitucionais, são classificados como transferência de capital.

II - As receitas orçamentárias com operação de crédito e venda de ativo permanente é classificada como receita de capital.

III - As receitas orçamentárias somente se consideram realizadas no momento do seu efetivo recebimento.

IV - No orçamento público, as receitas serão estimadas com base nos exercícios anteriores e situações relevantes que possam interferir no seu montante.

Estão corretas:

I - Os recursos recebidos de outros entes públicos decorrentes das repartições tributárias constitucionais, são classificados como transferência de capital.

II - As receitas orçamentárias com operação de crédito e venda de ativo permanente é classificada como receita de capital.

III - As receitas orçamentárias somente se consideram realizadas no momento do seu efetivo recebimento.

IV - No orçamento público, as receitas serão estimadas com base nos exercícios anteriores e situações relevantes que possam interferir no seu montante.

Estão corretas:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449240

Contabilidade Geral

Ao final do mês de janeiro de 2024, o

departamento de contabilidade recebeu da

Gestão de Pessoas as seguintes informações:

- Valor bruto da folha de pagamento R$ 18.000.000,00.

- Alíquota INSS patronal: 20%

- Alíquota INSS retido dos trabalhadores: 10%

Com base nos dados acima, assinale o valor do aumento do passivo no que se refere à provisão de férias, décimo terceiro salário e INSS sobre férias e décimo terceiro salário:

- Valor bruto da folha de pagamento R$ 18.000.000,00.

- Alíquota INSS patronal: 20%

- Alíquota INSS retido dos trabalhadores: 10%

Com base nos dados acima, assinale o valor do aumento do passivo no que se refere à provisão de férias, décimo terceiro salário e INSS sobre férias e décimo terceiro salário:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449236

Contabilidade Geral

Assinale a única alternativa que apresenta

um lançamento contábil que NÃO representa

redução do patrimônio líquido (resultado) da

organização:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449235

Contabilidade Geral

A Contabilidade busca acompanhar e

demonstrar as mutações no patrimônio das

organizações, permitindo a avaliação da sua

situação econômica e financeira em uma data

focal. Para resolver a questão, utilize os

seguintes saldos iniciais:

- Ativo Circulante R$ 3.400.000,00. - Ativo Não Circulante R$ 8.200.000,00.

Após o início do exercício, foram realizadas as seguintes operações:

- Pagamento de fornecedores, com recursos da conta corrente, no valor de R$ 300.000,00. - Aquisição de uma máquina (permanente), no valor de 1.200.000,00, sendo 30% a título de entrada e o restante a ser pago em 24 (vinte e quatro) parcelas. - Aquisição de estoque para utilização futura, com pagamento a vista, no valor de R$ 480.000,00. - Recebimento de rendimento sobre aplicações financeiras de curto prazo, no valor de R$ 50.000,00. - Gastos com pesquisa e desenvolvimento do Ativo Intangível da organização, pago a vista, no valor de R$ 140.000,00. - Resgate de aplicação financeira de curto prazo, no valor de R$ 400.000,00.

Após os registros contábeis das operações, é possível afirmar que:

- Ativo Circulante R$ 3.400.000,00. - Ativo Não Circulante R$ 8.200.000,00.

Após o início do exercício, foram realizadas as seguintes operações:

- Pagamento de fornecedores, com recursos da conta corrente, no valor de R$ 300.000,00. - Aquisição de uma máquina (permanente), no valor de 1.200.000,00, sendo 30% a título de entrada e o restante a ser pago em 24 (vinte e quatro) parcelas. - Aquisição de estoque para utilização futura, com pagamento a vista, no valor de R$ 480.000,00. - Recebimento de rendimento sobre aplicações financeiras de curto prazo, no valor de R$ 50.000,00. - Gastos com pesquisa e desenvolvimento do Ativo Intangível da organização, pago a vista, no valor de R$ 140.000,00. - Resgate de aplicação financeira de curto prazo, no valor de R$ 400.000,00.

Após os registros contábeis das operações, é possível afirmar que:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449192

Contabilidade Pública

Nas demonstrações contábeis, a apresentação dos valores

referentes aos orçamentos original e final e dos realizados

em base comparável com o orçamento que foi publicado

deve cumprir o ciclo de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449191

Contabilidade Pública

Dívida Pública refere-se a todas as dívidas contraídas pelo

Governo para financiamento do seu déficit orçamentário,

nele incluído o refinanciamento da própria dívida, e para

outras operações com finalidades específicas, definidas em

lei. A dívida que compreende os compromissos exigíveis,

cujo pagamento independe de autorização orçamentária, é

denominada dívida de:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449190

Auditoria Governamental

O artigo 71 da Constituição Federal estabelece que o

controle externo, a cargo do Congresso Nacional, será

exercido com o auxílio do Tribunal de Contas da União, ao

qual compete apreciar as contas prestadas anualmente pelo

Presidente da República, mediante parecer prévio que

deverá ser elaborado em:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449188

Contabilidade Pública

A realização do inventário é uma obrigação daqueles que

detém sob sua responsabilidade patrimônios públicos. O

inventário que é realizado em qualquer época, por iniciativa

do dirigente da unidade gestora ou por iniciativa do órgão

fiscalizador, é denominado:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449187

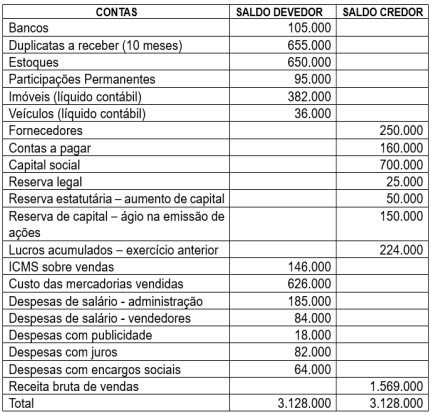

Contabilidade Pública

A empresa Goiabeira Sociedade Anônima S/A apresentou, em 31/12/2022, o seguinte balancete de verificação:

Qual o valor do Patrimônio Líquido após a apuração do

resultado da empresa em 31/12/2022?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

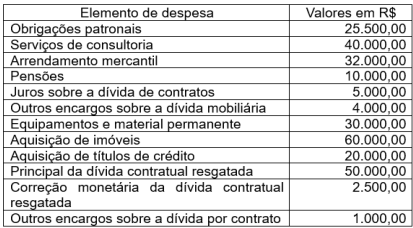

Q2449185

Contabilidade Pública

Em 31/12/2020, determinada entidade pública apresentou os seguintes valores, em reais, nos elementos de despesa:

Qual o valor, em reais, dos elementos classificados como

despesas orçamentárias correntes?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449184

Contabilidade Geral

A situação patrimonial líquida é a diferença entre os ativos e

os passivos após a inclusão de outros recursos e a dedução

de outras obrigações, reconhecida no Balanço Patrimonial

como patrimônio líquido. Integram o patrimônio líquido:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449183

Contabilidade Pública

Patrimônio público é considerado um conjunto de bens e

direito de valor econômico, artístico, histórico ou turístico,

pertencentes aos entes da Administração Pública direta e

indireta. Um exemplo de bens públicos de uso especial

seria:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449181

Contabilidade Pública

O plano de contas é um conjunto de contas, diretrizes e normas

que disciplinam as operações do setor de contabilidade,

objetivando a padronização dos registros contábeis. As contas

que registram as transações relacionadas com as despesas,

custos e receitas são denominadas contas:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449180

Contabilidade Pública

As receitas orçamentárias que são arrecadadas dentro do

exercício financeiro aumentam as disponibilidades financeiras

do Estado e constituem instrumento para financiar os objetivos

definidos nos programas e ações orçamentários.

Essas são classificadas como

Essas são classificadas como