Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2249491

Contabilidade Pública

Referindo-se a Contabilidade Pública,

analise as sentenças:

( ) O objetivo da contabilidade aplicada ao setor público é fornecer aos usuários informações fidedignas, tempestivas e compreensíveis sobre os resultados de gestão alcançado, bem como os aspectos de natureza orçamentária, econômica, financeira é física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão, para a adequada prestação de contas e o necessário suporte para a instrumentalização do controle social. ( ) As demonstrações contábeis para o setor público são de fundamental importância por representarem as saídas de informações geradas pela Contabilidade Pública, promovendo transparência dos resultados orçamentário, financeiro, econômico e patrimonial. ( ) A elaboração dos demonstrativos contábeis tem por objetivo evidenciar quantitativa e qualitativamente os atos relacionados à receita, despesas, bens, direitos, obrigações, bem como prestar informações a toda a sociedade, de modo a possibilitar o exercício da cidadania no processo de fiscalização dos atos públicos, e, ainda o efetivo controle social sobre as contas dos governos federal, estadual, distrital, municipal, bem como dos dirigentes de órgãos/entidades públicas. ( ) O balanço orçamentário é a demonstração contábil que deve ser elaborada pela Administração Pública na qual se discrimina o saldo das contas de receitas e despesas orçamentárias, comparando os valores previstos e fixados com os efetivamente executados. ( ) O balanço financeiro representa a equação de equilíbrio entre entradas e saídas de recursos financeiros dos órgãos e entidades da Administração Pública. ( ) O balanço orçamentário objetiva acompanhar a execução do orçamento, demonstrando apenas as receitas e despesas orçamentárias: o que foi planejado e o efetivamente executado. ( ) As receitas e despesas extraorçamentárias não são evidenciadas no balanço orçamentário. ( ) O balanço financeiro demonstra a movimentação de recursos financeiros, sejam eles orçamentários ou extraorçamentários, portanto, qualquer ingresso e desembolso de dinheiro será evidenciado no balanço financeiro.

Após a análise das sentenças, e considerando V (verdadeiro) e F (falso), assinale a alternativa correspondente:

( ) O objetivo da contabilidade aplicada ao setor público é fornecer aos usuários informações fidedignas, tempestivas e compreensíveis sobre os resultados de gestão alcançado, bem como os aspectos de natureza orçamentária, econômica, financeira é física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão, para a adequada prestação de contas e o necessário suporte para a instrumentalização do controle social. ( ) As demonstrações contábeis para o setor público são de fundamental importância por representarem as saídas de informações geradas pela Contabilidade Pública, promovendo transparência dos resultados orçamentário, financeiro, econômico e patrimonial. ( ) A elaboração dos demonstrativos contábeis tem por objetivo evidenciar quantitativa e qualitativamente os atos relacionados à receita, despesas, bens, direitos, obrigações, bem como prestar informações a toda a sociedade, de modo a possibilitar o exercício da cidadania no processo de fiscalização dos atos públicos, e, ainda o efetivo controle social sobre as contas dos governos federal, estadual, distrital, municipal, bem como dos dirigentes de órgãos/entidades públicas. ( ) O balanço orçamentário é a demonstração contábil que deve ser elaborada pela Administração Pública na qual se discrimina o saldo das contas de receitas e despesas orçamentárias, comparando os valores previstos e fixados com os efetivamente executados. ( ) O balanço financeiro representa a equação de equilíbrio entre entradas e saídas de recursos financeiros dos órgãos e entidades da Administração Pública. ( ) O balanço orçamentário objetiva acompanhar a execução do orçamento, demonstrando apenas as receitas e despesas orçamentárias: o que foi planejado e o efetivamente executado. ( ) As receitas e despesas extraorçamentárias não são evidenciadas no balanço orçamentário. ( ) O balanço financeiro demonstra a movimentação de recursos financeiros, sejam eles orçamentários ou extraorçamentários, portanto, qualquer ingresso e desembolso de dinheiro será evidenciado no balanço financeiro.

Após a análise das sentenças, e considerando V (verdadeiro) e F (falso), assinale a alternativa correspondente:

Q2249382

Contabilidade Pública

Na hipótese de falta de recursos

financeiros durante o exercício, o Ente público

poderá realizar operação de crédito por

antecipação da receita orçamentária, chamada

de ARO. Para a realização da operação devem

ser respeitados os dispositivos legais que

tratam do tema. Analise as afirmativas abaixo

que tratam da operação de crédito por

antecipação da receita orçamentária:

I - A realização da operação de crédito por antecipação da receita orçamentária não representa uma receita orçamentária para o Ente. II - Podem ser realizadas operações de crédito por antecipação da receita simultâneas ao longo do exercício, mas o somatório não pode ultrapassar o valor da receita corrente líquida do Ente. III - A operação de crédito por antecipação da receita orçamentária somente pode ser realizada a partir do dia 10 de janeiro e deve ser liquidada até 10 de dezembro do mesmo ano em que foi realizada. IV - Os juros incidentes sobre a operação de crédito por antecipação da receita orçamentária são classificados como despesa orçamentária.

Estão corretas as afirmativas:

I - A realização da operação de crédito por antecipação da receita orçamentária não representa uma receita orçamentária para o Ente. II - Podem ser realizadas operações de crédito por antecipação da receita simultâneas ao longo do exercício, mas o somatório não pode ultrapassar o valor da receita corrente líquida do Ente. III - A operação de crédito por antecipação da receita orçamentária somente pode ser realizada a partir do dia 10 de janeiro e deve ser liquidada até 10 de dezembro do mesmo ano em que foi realizada. IV - Os juros incidentes sobre a operação de crédito por antecipação da receita orçamentária são classificados como despesa orçamentária.

Estão corretas as afirmativas:

Q2249381

Contabilidade Pública

A Lei de Responsabilidade Fiscal prevê

instrumentos de controle da gestão pública,

permitindo o acompanhamento e fiscalização

por parte dos órgãos de controle. Um destes

instrumentos é o Relatório Resumido da

Execução Orçamentária, que deve ser

elaborado ao final de cada bimestre. Assinale

a única alternativa que NÃO apresenta uma

informação que deve constar no Relatório

Resumido da Execução Orçamentária:

Q2249380

Contabilidade Pública

Os Entes públicos devem elaborar o anexo

de ricos fiscais, onde serão avaliados os

passivos contingentes e outros riscos

capazes de afetar as contas públicas, bem

como as providências a serem tomadas, caso

se concretizem. O anexo de riscos fiscais são parte integrante do (a):

Q2249379

Contabilidade Pública

Supondo que Receita Corrente Líquida do

Município foi de R$ 40.00.000,00 (quarenta

milhões de reais), o valor máximo que pode

ser utilizado para despesa total com pessoal

do Poder Legislativo é de:

Q2249378

Contabilidade Pública

Assinale a única alternativa que NÃO

apresenta uma informação presente no

Balanço Financeiro dos Entes Públicos:

Q2249377

Contabilidade Pública

Assinale a única alternativa que NÃO

apresenta uma informação presente no

Balanço Orçamentário dos Entes Públicos:

Q2249376

Contabilidade Pública

Sobre os Restos a Pagar, é correto afirmar

que:

Q2249375

Contabilidade Pública

Valores devidos pelos contribuintes e não

pagos são inscritos em dívida ativa, para

prosseguimento da cobrança administrativa e,

se for o caso, cobrança judicial. Assinale a

única alternativa correta no que diz respeito

aos registros contábeis da dívida ativa:

Q2249374

Contabilidade Pública

Suponha que durante o mês de junho de

2023 um Ente público se deparou com uma

despesa do exercício de 2022 que não havia

sido empenhada na época apropriada. Sobre a

referida despesa, é correto afirmar que:

Q2249373

Contabilidade Pública

A abertura de crédito adicional especial ou

suplementar exige alguns pré-requisitos para

sua abertura. Considerando se tratar de um

poder discricionário do gestor público, o

Contador deve orientar a autoridade acerca

das exigências legais, como forma de evitar o

descumprimento dos dispositivos legais.

Assinale a única alternativa INCORRETA no

que diz respeito à abertura de crédito

adicional especial e suplementar:

Q2249371

Contabilidade Pública

O empenho é o estágio da despesa em

que a dotação orçamentária é deduzida e

surge a efetiva obrigação do estado. Sobre o

empenho da despesa orçamentária, é

INCORRETO afirmar que:

Q2249370

Contabilidade Pública

As despesas públicas obedecem a

classificação prevista na legislação e manual

de contabilidade aplicada ao setor público.

Analise as afirmativas abaixo que tratam da

classificação da despesa orçamentária:

I - A despesa com serviços terceirizados de recepcionistas e apoio administrativo é classificada como despesa de custeio. II - O gasto com aquisição de material de limpeza é considerado despesa de custeio. III - O pagamento dos juros de operações de créditos é uma despesa classificada como transferência corrente. IV - A amortização do principal devido em operação de crédito é classificada como despesa de capital.

Estão corretas as afirmativas:

I - A despesa com serviços terceirizados de recepcionistas e apoio administrativo é classificada como despesa de custeio. II - O gasto com aquisição de material de limpeza é considerado despesa de custeio. III - O pagamento dos juros de operações de créditos é uma despesa classificada como transferência corrente. IV - A amortização do principal devido em operação de crédito é classificada como despesa de capital.

Estão corretas as afirmativas:

Q2249369

Contabilidade Pública

As receitas dos Entes Públicos

representam a principal fonte de recursos

para executar suas atividades e serviços para

a população. A receita obtida pela Câmara

Municipal de um Município decorrente dos

repasses mensais do Poder Executivo e que

pode ser utilizada para o pagamento da

remuneração dos servidores públicos, deve

ser registrada como receita:

Q2249368

Contabilidade Geral

Uma empresa prestadora de serviços

efetuou o pagamento em atraso da conta de

energia elétrica. O vencimento original da

conta era dia 05/06/2023 e o pagamento

ocorreu em 12/06/2023. O valor dos encargos

pelo atraso deve ser registrado como:

Q2249367

Contabilidade Geral

A contabilidade exige que os registros

sejam tempestivos e com exatidão, sob pena

de apresentar informações incorretas para as

partes interessadas. Caso algum lançamento

tenha sido realizado de forma incorreta, deve

ser efetuado o estorno ou complemento do

registro. Assinale a única alternativa que

apresenta um lançamento incorreto e que

necessita correção:

Q2249366

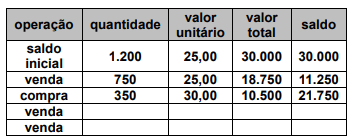

Contabilidade de Custos

No decorrer do mês de maio de 2023

foram verificadas movimentações no

almoxarifado da entidade. Sabendo que o

método de custo adotado é o PEPS – primeiro

que entra, primeiro que sai, considere os

seguintes dados:

Considerando uma venda de 600 unidades, assinale o valor total do custo das vendas no período:

Considerando uma venda de 600 unidades, assinale o valor total do custo das vendas no período:

Q2249364

Contabilidade Geral

Assinale a única alternativa que apresenta

uma conta com saldo credor no patrimônio

líquido de uma entidade:

Q2249363

Contabilidade Geral

Ao final do mês de junho de 2023, o

departamento de contabilidade de uma

organização realizou a provisão de férias e um

terço adicional de férias. Para efetivar os

registros contábeis, foi apurada a seguinte

informação:

- Valor da folha bruta no mês: R$ 1.800.000,00.

Desconsiderando os valores de encargos sociais, é correto afirmar que:

- Valor da folha bruta no mês: R$ 1.800.000,00.

Desconsiderando os valores de encargos sociais, é correto afirmar que:

Q2249362

Contabilidade Geral

Ao longo do mês de junho de 2023 uma

organização precisou recorrer a uma

operação de crédito. O empréstimo foi

realizado e os registros contábeis foram

efetivados na data da operação. O montante

deveria ser pago em 24 parcelas, com juros de

1% ao mês. O valor a ser registrado como

juros a apropriar, na data da assinatura do

contrato, deve ser evidenciado como: