Questões de Concurso

Foram encontradas 61.914 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A propósito do mercado de ações e das empresas que nele operam, julgue o item a seguir.

As ações são valores representativos de uma parcela do

capital social de uma sociedade, podem ser negociadas no

mercado e refletem a participação dos acionistas no capital

social.

A propósito do mercado de ações e das empresas que nele operam, julgue o item a seguir.

A proposta da administração para destinação dos lucros,

inclusive o montante de dividendos a distribuir, compõe a

demonstração de lucros ou prejuízos acumulados.

A propósito do mercado de ações e das empresas que nele operam, julgue o item a seguir.

Na hipótese de o estatuto de uma companhia ser omisso, os

acionistas têm direito de receber 25% do lucro líquido

ajustado como dividendo obrigatório.

Julgue o item que se segue relativo a drawback.

Se uma empresa utiliza o mecanismo de drawback

suspensão, deve-se registrar nas contas da empresa a

obrigação com os impostos e taxas incidentes sobre as

mercadorias importadas na ocasião do desembaraço

aduaneiro, de acordo com os princípios fundamentais de

contabilidade.

Julgue o item que se segue relativo a drawback.

O drawback, na modalidade isenção, compreende diversos

impostos e taxas incidentes sobre mercadorias importadas

utilizadas na industrialização de produtos exportados ou a

exportar.

Em relação a essa situação hipotética, julgue o item seguinte.

Tratando-se de investimento relevante, classificado como

investimento permanente, o realizado na controlada Guarani,

é correta a aplicação do método de equivalência patrimonial

pela empresa investidora, no caso a Tupiana.

Em relação a essa situação hipotética, julgue o item seguinte.

O investimento em moeda estrangeira pela empresa Tupiana

deve ser registrado na contabilidade da empresa pelo valor

efetivamente incorrido, em moeda nacional, utilizando a taxa

de câmbio corrente na data da remessa que corresponda,

efetivamente, a ações subscritas e integralizadas.

Em relação a essa situação hipotética, julgue o item seguinte.

Quanto ao registro no Banco Central, não há diferença entre as operações de importação. O registro de operações financeiras (ROF) deve ser emitido pelo SISBACEN, independentemente do prazo de pagamento negociado entre os interessados.

Em relação a essa situação hipotética, julgue o item seguinte.

Considere que a empresa Tupiana importou, em 1.º/12/2005, matérias-primas no valor de US$ 5,000 (dólares americanos), com vencimento em 31/3/2006. Considere, também, as seguintes cotações do dólar americano:

data R$

1.º/12/2005 2,00

31/12/2005 2,05

31/1/2006 2,10

28/2/2006 2,20

31/3/2006 2,30

A empresa Tupiana deve ter registrado, de acordo com os

princípios fundamentais de contabilidade, uma perda

cambial no valor de R$ 500,00 no resultado de janeiro de

2006.

Em relação a essa situação hipotética, julgue o item seguinte.

Suponha que não exista diferença entre os princípios

contábeis dos dois países; que as demonstrações contábeis da

empresa Guarani são registradas em moeda forte e estável e

que o método utilizado para a conversão do balanço seja o

da taxa corrente. Para calcular, em reais, os saldos

patrimoniais dos itens não-monetários, deve ser aplicada a

taxa de câmbio do dia do balanço.

I – Estoque de mercadorias não é considerado um ativo.

II – Maquinários são considerados ativos.

III – Contas a pagar não são consideradas como ativos.

No processo de gestão de risco, entende-se que o operador atuou na etapa de

Ativos = Passivos + Patrimônio liquido

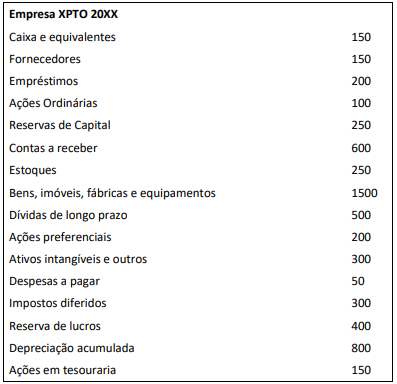

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Em relação a esses gastos, pode-se afirmar que

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

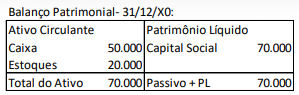

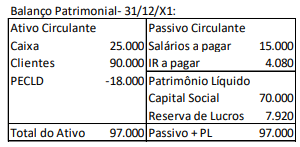

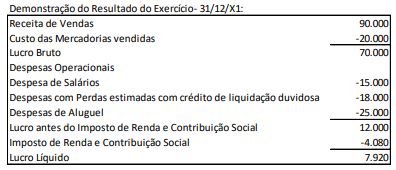

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício