Questões de Concurso

Comentadas para analista - contabilidade

Foram encontradas 1.606 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484874

Contabilidade Geral

Com relação ao Pronunciamento Técnico CPC 1, que trata da redução ao valor recuperável de ativos, julgue o item abaixo.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484869

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

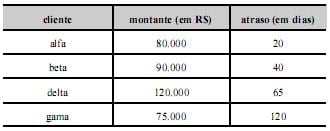

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484786

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In spite of the pervasiveness of IT in many organizations, it is essential for enterprises to balance risks and detect fraud.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5

|

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484785

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

Internal control is a central issue on corporate governance.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484784

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

IT governance mechanisms contribute toward an increased level of overall effective IT governance.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484783

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

The Information Systems Audit and Control Association have advised against a number of steps concerning the implementation of effective IT governance.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484782

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

Although considerable research has been devoted to IT governance, rather less attention has been paid to corporate governance mechanisms.

Q482687

Administração Financeira e Orçamentária

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

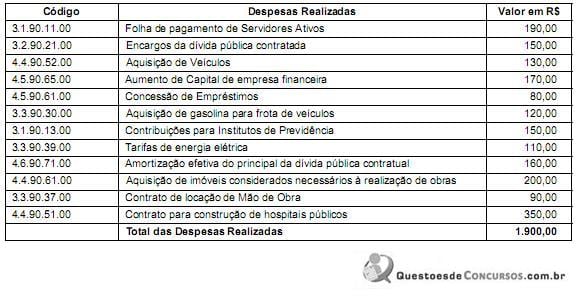

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

Q482685

Direito Constitucional

As contas prestadas anualmente, por órgãos e entidades da Administração pública federal direta e indireta, incluídas as fundações e empresas estatais, mediante relatório de gestão, serão nos termos da Constituição Federal

Q482681

Direito Financeiro

Com relação aos instrumentos de planejamento: lei orçamentária anual, lei de diretrizes orçamentárias e plano plurianual, nos termos da Constituição Federal, considere:

I. O projeto de lei orçamentária para o exercício seguinte deve ser enviado pelo Presidente da República ao Congresso Nacional até 31 de agosto de cada ano.

II. Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

III. Os projetos de lei relativos aos créditos adicionais e as autorizações para realização de operações de créditos serão apreciados pelo Senado Federal na forma do regimento interno.

IV. São vedados início de programas ou projetos não incluídos na lei orçamentária anual, exceto para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

V. A abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes só é permitida, para atender despesas não computadas ou insuficientemente dotadas na lei orçamentária anual.

Está correto o que se afirma APENAS em

I. O projeto de lei orçamentária para o exercício seguinte deve ser enviado pelo Presidente da República ao Congresso Nacional até 31 de agosto de cada ano.

II. Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

III. Os projetos de lei relativos aos créditos adicionais e as autorizações para realização de operações de créditos serão apreciados pelo Senado Federal na forma do regimento interno.

IV. São vedados início de programas ou projetos não incluídos na lei orçamentária anual, exceto para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

V. A abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes só é permitida, para atender despesas não computadas ou insuficientemente dotadas na lei orçamentária anual.

Está correto o que se afirma APENAS em

Q482680

Administração Financeira e Orçamentária

Anualmente, cada ente da federação envia, ao respectivo Poder Legislativo, projeto de lei orçamentária anual. Nos termos da Constituição Federal, entre outros, compõe a lei orçamentária anual:

Q482674

Administração Financeira e Orçamentária

A despesa total com pessoal, nos termos da Lei Complementar no 101/2000, em cada período de apuração e em cada ente da Federação, não poderá exceder a determinados percentuais da receita corrente líquida. Considerando que a receita corrente líquida utilizada para apuração do cumprimento legal da despesa líquida de pessoal do Ministério Público da União, referente ao primeiro quadrimestre de 2015, fosse de R$ 99.550.000,00. Neste caso, o limite

Q482672

Administração Financeira e Orçamentária

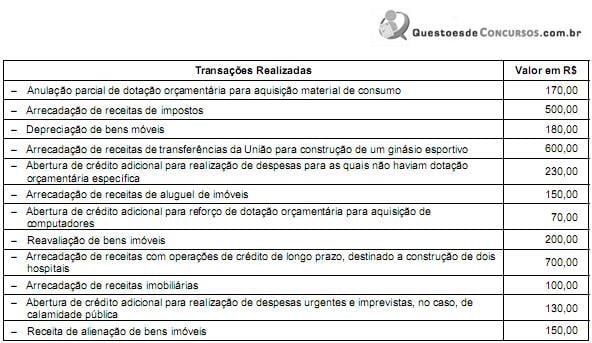

Atenção: Para responder à questão, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

O montante das receitas de capital é, em reais, de

O montante das receitas de capital é, em reais, de

Q482659

Análise de Balanços

Determinada empresa apresenta os seguintes índices obtidos a partir de suas demonstrações contábeis de 31/12/2013:

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

Q482655

Contabilidade Geral

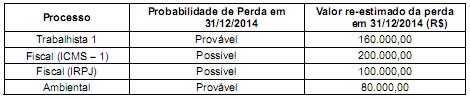

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era composto dos seguintes valores:

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Ano: 2015

Banca:

FCC

Órgão:

CNMP

Provas:

FCC - 2015 - CNMP - Analista do CNMP - Estatística

|

FCC - 2015 - CNMP - Analista do CNMP - Contabilidade |

FCC - 2015 - CNMP - Analista do CNMP - Comunicação Social |

FCC - 2015 - CNMP - Analista do CNMP - Arquivologia |

FCC - 2015 - CNMP - Analista do CNMP - Controle Interno |

FCC - 2015 - CNMP - Analista do CNMP - Engenharia Civil |

Q481296

Raciocínio Lógico

Observe a sequência (10; 11; 13; 13; 12; 13; 15; 15; 14; 15; 17; 17; 16; 17; ... ) que possui uma lei de formação. A diferença entre o 149o e o 119o termos, dessa sequência, é igual a

Ano: 2015

Banca:

FCC

Órgão:

CNMP

Provas:

FCC - 2015 - CNMP - Analista do CNMP - Estatística

|

FCC - 2015 - CNMP - Analista do CNMP - Contabilidade |

FCC - 2015 - CNMP - Analista do CNMP - Comunicação Social |

FCC - 2015 - CNMP - Analista do CNMP - Arquivologia |

FCC - 2015 - CNMP - Analista do CNMP - Controle Interno |

FCC - 2015 - CNMP - Analista do CNMP - Engenharia Civil |

Q481295

Direito Administrativo

De acordo com a Lei n o 8.112/90, a demissão ou a destituição de cargo em comissão, incompatibiliza o ex-servidor para nova investidura em cargo público federal, pelo prazo de 5 anos, em razão da prática da conduta de

Ano: 2015

Banca:

FCC

Órgão:

CNMP

Provas:

FCC - 2015 - CNMP - Analista do CNMP - Estatística

|

FCC - 2015 - CNMP - Analista do CNMP - Contabilidade |

FCC - 2015 - CNMP - Analista do CNMP - Comunicação Social |

FCC - 2015 - CNMP - Analista do CNMP - Arquivologia |

FCC - 2015 - CNMP - Analista do CNMP - Controle Interno |

FCC - 2015 - CNMP - Analista do CNMP - Engenharia Civil |

Q481294

Direito Administrativo

De acordo com a Lei n o 8.112/90, o servidor que, a serviço, afastar-se da sede em caráter eventual ou transitório para outro ponto do território nacional ou para o exterior, fará jus a passagens e diárias destinadas a indenizar as parcelas de despesas extraordinária com pousada, alimentação e locomoção urbana, conforme dispuser em regulamento. Quando o deslocamento NÃO exigir pernoite fora da sede,

Ano: 2015

Banca:

FCC

Órgão:

CNMP

Provas:

FCC - 2015 - CNMP - Analista do CNMP - Estatística

|

FCC - 2015 - CNMP - Analista do CNMP - Gestão Pública |

FCC - 2015 - CNMP - Analista do CNMP - Contabilidade |

FCC - 2015 - CNMP - Analista do CNMP - Tecnologia de Informação e Comunicação Desenvolvimento de Sistemas |

FCC - 2015 - CNMP - Analista do CNMP - Tecnologia de Informação e Comunicação Suporte e Infraestrutura |

FCC - 2015 - CNMP - Analista do CNMP - Comunicação Social |

FCC - 2015 - CNMP - Analista do CNMP - Arquivologia |

FCC - 2015 - CNMP - Analista do CNMP - Controle Interno |

FCC - 2015 - CNMP - Analista do CNMP - Engenharia Civil |

Q481290

Português

Texto associado

Falsificações na internet

Quem frequenta páginas da internet, sobretudo nas redes sociais, volta e meia se depara com textos atribuídos a grandes escritores. Qualquer leitor dos mestres da literatura logo perceberá a fraude: a citação está longe de honrar a alegada autoria. Drummond, Clarice Lispector, Guimarães Rosa e Fernando Pessoa, por exemplo, jamais escreveriam banalidades recheadas de lugares comuns, em linguagem capenga e estilo indefinido. Mas fica a pergunta: o que motiva essas falsificações grosseiras de artistas da palavra e da imaginação?

São muitas as justificativas prováveis. Atrás de todas está a vaidade simplória de quem gostaria de ser tomado por um grande escritor e usa o nome deste para promover um texto tolo, ingênuo, piegas, carregado de chavões. Os leitores incautos mordem a isca e parabenizam o fraudulento, expandindo a falsificação e o mau gosto. Mas há também o ressentimento malicioso de quem conhece seus bem estreitos limites literários e, não se conformando com eles, dispõe-se a iludir o público com a assinatura falsa, esperando ser confundido com o grande escritor. Como há de fato quem confunda a gritante aberração com a alta criação, o falsário dá-se por recompensado enquanto recebe os parabéns de quem o “curtiu".

Tais casos são lamentáveis por todas as razões, e constituem transgressões éticas, morais, estéticas e legais. Mas fiquemos apenas com a grave questão da identidade própria que foi rejeitada em nome de outra, inteiramente postiça. Enganar-se a si mesmo, quando não se trata de uma psicopatia grave, é uma forma dolorosa de trair a consciência de si. Os grandes atores, apoiando-se no talento que lhes é próprio, enobrecem esse desejo tão humano de desdobramento da personalidade e o legitimam artisticamente no palco ou nas telas; os escritores criam personagens com luz própria, que se tornam por vezes mais famosos que seus criadores (caso de Cervantes e seu Dom Quixote, por exemplo); mas os falsários da internet, ao não assinarem seu texto medíocre, querem que o tomemos como um grande momento de Shakespeare. Provavelmente jamais leram Shakespeare ou qualquer outro gênio citado: conhecem apenas a fama do nome, e a usam como moeda corrente no mercado virtual da fama.

Tais fraudes devem deixar um gosto amargo em quem as pratica, sobretudo quando ganham o ingênuo acolhimento de quem, enganado, as aplaude. É próprio dos vícios misturar prazer e corrosão em quem os sustenta. Disfarçar a mediocridade pessoal envergando a máscara de um autêntico criador só pode aprofundar a rejeição da identidade própria. É um passo certo para alargar os ressentimentos e a infelicidade de quem não se aceita e não se estima.

(Terêncio Cristobal, inédito)

Quem frequenta páginas da internet, sobretudo nas redes sociais, volta e meia se depara com textos atribuídos a grandes escritores. Qualquer leitor dos mestres da literatura logo perceberá a fraude: a citação está longe de honrar a alegada autoria. Drummond, Clarice Lispector, Guimarães Rosa e Fernando Pessoa, por exemplo, jamais escreveriam banalidades recheadas de lugares comuns, em linguagem capenga e estilo indefinido. Mas fica a pergunta: o que motiva essas falsificações grosseiras de artistas da palavra e da imaginação?

São muitas as justificativas prováveis. Atrás de todas está a vaidade simplória de quem gostaria de ser tomado por um grande escritor e usa o nome deste para promover um texto tolo, ingênuo, piegas, carregado de chavões. Os leitores incautos mordem a isca e parabenizam o fraudulento, expandindo a falsificação e o mau gosto. Mas há também o ressentimento malicioso de quem conhece seus bem estreitos limites literários e, não se conformando com eles, dispõe-se a iludir o público com a assinatura falsa, esperando ser confundido com o grande escritor. Como há de fato quem confunda a gritante aberração com a alta criação, o falsário dá-se por recompensado enquanto recebe os parabéns de quem o “curtiu".

Tais casos são lamentáveis por todas as razões, e constituem transgressões éticas, morais, estéticas e legais. Mas fiquemos apenas com a grave questão da identidade própria que foi rejeitada em nome de outra, inteiramente postiça. Enganar-se a si mesmo, quando não se trata de uma psicopatia grave, é uma forma dolorosa de trair a consciência de si. Os grandes atores, apoiando-se no talento que lhes é próprio, enobrecem esse desejo tão humano de desdobramento da personalidade e o legitimam artisticamente no palco ou nas telas; os escritores criam personagens com luz própria, que se tornam por vezes mais famosos que seus criadores (caso de Cervantes e seu Dom Quixote, por exemplo); mas os falsários da internet, ao não assinarem seu texto medíocre, querem que o tomemos como um grande momento de Shakespeare. Provavelmente jamais leram Shakespeare ou qualquer outro gênio citado: conhecem apenas a fama do nome, e a usam como moeda corrente no mercado virtual da fama.

Tais fraudes devem deixar um gosto amargo em quem as pratica, sobretudo quando ganham o ingênuo acolhimento de quem, enganado, as aplaude. É próprio dos vícios misturar prazer e corrosão em quem os sustenta. Disfarçar a mediocridade pessoal envergando a máscara de um autêntico criador só pode aprofundar a rejeição da identidade própria. É um passo certo para alargar os ressentimentos e a infelicidade de quem não se aceita e não se estima.

(Terêncio Cristobal, inédito)

Está plenamente adequada a pontuação da seguinte frase:

Ano: 2015

Banca:

FCC

Órgão:

CNMP

Provas:

FCC - 2015 - CNMP - Analista do CNMP - Estatística

|

FCC - 2015 - CNMP - Analista do CNMP - Contabilidade |

FCC - 2015 - CNMP - Analista do CNMP - Comunicação Social |

FCC - 2015 - CNMP - Analista do CNMP - Arquivologia |

FCC - 2015 - CNMP - Analista do CNMP - Controle Interno |

FCC - 2015 - CNMP - Analista do CNMP - Engenharia Civil |

Q481287

Português

Texto associado

Falsificações na internet

Quem frequenta páginas da internet, sobretudo nas redes sociais, volta e meia se depara com textos atribuídos a grandes escritores. Qualquer leitor dos mestres da literatura logo perceberá a fraude: a citação está longe de honrar a alegada autoria. Drummond, Clarice Lispector, Guimarães Rosa e Fernando Pessoa, por exemplo, jamais escreveriam banalidades recheadas de lugares comuns, em linguagem capenga e estilo indefinido. Mas fica a pergunta: o que motiva essas falsificações grosseiras de artistas da palavra e da imaginação?

São muitas as justificativas prováveis. Atrás de todas está a vaidade simplória de quem gostaria de ser tomado por um grande escritor e usa o nome deste para promover um texto tolo, ingênuo, piegas, carregado de chavões. Os leitores incautos mordem a isca e parabenizam o fraudulento, expandindo a falsificação e o mau gosto. Mas há também o ressentimento malicioso de quem conhece seus bem estreitos limites literários e, não se conformando com eles, dispõe-se a iludir o público com a assinatura falsa, esperando ser confundido com o grande escritor. Como há de fato quem confunda a gritante aberração com a alta criação, o falsário dá-se por recompensado enquanto recebe os parabéns de quem o “curtiu".

Tais casos são lamentáveis por todas as razões, e constituem transgressões éticas, morais, estéticas e legais. Mas fiquemos apenas com a grave questão da identidade própria que foi rejeitada em nome de outra, inteiramente postiça. Enganar-se a si mesmo, quando não se trata de uma psicopatia grave, é uma forma dolorosa de trair a consciência de si. Os grandes atores, apoiando-se no talento que lhes é próprio, enobrecem esse desejo tão humano de desdobramento da personalidade e o legitimam artisticamente no palco ou nas telas; os escritores criam personagens com luz própria, que se tornam por vezes mais famosos que seus criadores (caso de Cervantes e seu Dom Quixote, por exemplo); mas os falsários da internet, ao não assinarem seu texto medíocre, querem que o tomemos como um grande momento de Shakespeare. Provavelmente jamais leram Shakespeare ou qualquer outro gênio citado: conhecem apenas a fama do nome, e a usam como moeda corrente no mercado virtual da fama.

Tais fraudes devem deixar um gosto amargo em quem as pratica, sobretudo quando ganham o ingênuo acolhimento de quem, enganado, as aplaude. É próprio dos vícios misturar prazer e corrosão em quem os sustenta. Disfarçar a mediocridade pessoal envergando a máscara de um autêntico criador só pode aprofundar a rejeição da identidade própria. É um passo certo para alargar os ressentimentos e a infelicidade de quem não se aceita e não se estima.

(Terêncio Cristobal, inédito)

Quem frequenta páginas da internet, sobretudo nas redes sociais, volta e meia se depara com textos atribuídos a grandes escritores. Qualquer leitor dos mestres da literatura logo perceberá a fraude: a citação está longe de honrar a alegada autoria. Drummond, Clarice Lispector, Guimarães Rosa e Fernando Pessoa, por exemplo, jamais escreveriam banalidades recheadas de lugares comuns, em linguagem capenga e estilo indefinido. Mas fica a pergunta: o que motiva essas falsificações grosseiras de artistas da palavra e da imaginação?

São muitas as justificativas prováveis. Atrás de todas está a vaidade simplória de quem gostaria de ser tomado por um grande escritor e usa o nome deste para promover um texto tolo, ingênuo, piegas, carregado de chavões. Os leitores incautos mordem a isca e parabenizam o fraudulento, expandindo a falsificação e o mau gosto. Mas há também o ressentimento malicioso de quem conhece seus bem estreitos limites literários e, não se conformando com eles, dispõe-se a iludir o público com a assinatura falsa, esperando ser confundido com o grande escritor. Como há de fato quem confunda a gritante aberração com a alta criação, o falsário dá-se por recompensado enquanto recebe os parabéns de quem o “curtiu".

Tais casos são lamentáveis por todas as razões, e constituem transgressões éticas, morais, estéticas e legais. Mas fiquemos apenas com a grave questão da identidade própria que foi rejeitada em nome de outra, inteiramente postiça. Enganar-se a si mesmo, quando não se trata de uma psicopatia grave, é uma forma dolorosa de trair a consciência de si. Os grandes atores, apoiando-se no talento que lhes é próprio, enobrecem esse desejo tão humano de desdobramento da personalidade e o legitimam artisticamente no palco ou nas telas; os escritores criam personagens com luz própria, que se tornam por vezes mais famosos que seus criadores (caso de Cervantes e seu Dom Quixote, por exemplo); mas os falsários da internet, ao não assinarem seu texto medíocre, querem que o tomemos como um grande momento de Shakespeare. Provavelmente jamais leram Shakespeare ou qualquer outro gênio citado: conhecem apenas a fama do nome, e a usam como moeda corrente no mercado virtual da fama.

Tais fraudes devem deixar um gosto amargo em quem as pratica, sobretudo quando ganham o ingênuo acolhimento de quem, enganado, as aplaude. É próprio dos vícios misturar prazer e corrosão em quem os sustenta. Disfarçar a mediocridade pessoal envergando a máscara de um autêntico criador só pode aprofundar a rejeição da identidade própria. É um passo certo para alargar os ressentimentos e a infelicidade de quem não se aceita e não se estima.

(Terêncio Cristobal, inédito)

Considere as seguintes afirmações sobre aspectos da construção do texto:

I. Na frase É próprio dos vícios misturar prazer e corrosão em quem os sustenta, o pronome os referese aos nomes prazer e corrosão.

II. Atentando para a regência verbal, o segmento Os grandes atores, apoiando-se no talento que lhes é próprio permanecerá correto caso se substitua apoiando-se no por valendo-se do ou contando com o.

III. Ao observar que ninguém deve enganar-se a si mesmo, o autor poderia ter optado pela forma do imperativo e nos lançar a seguinte frase, de modo correto e solene: “Não deveis enganar-se a vós mesmos".

Está correto o que se afirma em

I. Na frase É próprio dos vícios misturar prazer e corrosão em quem os sustenta, o pronome os referese aos nomes prazer e corrosão.

II. Atentando para a regência verbal, o segmento Os grandes atores, apoiando-se no talento que lhes é próprio permanecerá correto caso se substitua apoiando-se no por valendo-se do ou contando com o.

III. Ao observar que ninguém deve enganar-se a si mesmo, o autor poderia ter optado pela forma do imperativo e nos lançar a seguinte frase, de modo correto e solene: “Não deveis enganar-se a vós mesmos".

Está correto o que se afirma em