Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

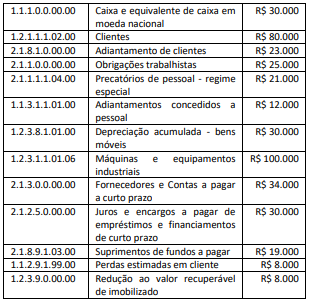

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

Em seu Plano de Contas, os ativos correspondem a:

Nesse caso, a equipe deve:

Essa resposta dada pelo auditor mais antigo está:

No ano de 2020, foi realizada uma licitação com a finalidade de contratar empresa para construir a nova sede de um Tribunal Regional Federal. Após celebrado o contrato administrativo, a obra foi paralisada em razão da detecção de graves irregularidades, tendo a Presidência do Tribunal, após diligências preliminares, decidido encaminhar os autos à Controladoria-Geral da União.

Diante desse cenário, é correto afirmar que compete à

Controladoria-Geral da União:

O Ministro de Estado da Controladoria-Geral da União, no regular exercício de suas atribuições, após manifestação da Corregedoria-Geral da União, avocou processo administrativo disciplinar (PAD) em curso perante um órgão do Poder Executivo Federal.

Pode-se afirmar, corretamente, que essa situação é:

Durante a execução de um trabalho de avaliação, não foi possível observar algumas das diretrizes do Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, em razão de limitações operacionais. Em virtude disso, houve impactos moderados sobre os resultados da auditoria.

A equipe de auditoria deve:

O gestor responsável por um órgão da Administração direta vinculado ao Ministério de Minas e Energia recebeu orientações para implementar controles primários que garantam que as atividades sejam executadas de acordo com as metas e os objetivos da organização.

Tais orientações podem ser provenientes da:

Maria foi designada coordenadora de uma equipe cuja missão é conduzir um trabalho de avaliação da conformidade da contratação e execução de uma obra de grande vulto.

Compete a Maria:

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A metodologia de custeio por absorção é a única aceita para

fins fiscais e societários pois está adequada às necessidades

das normas contábeis, ao contrário das metodologias de

custeio ABC, custo padrão e RKW.

I - A arrecadação de receita orçamentária por mutação não se traduz em aumento ou diminuição do patrimônio líquido da entidade,

PORQUE

II - esse recebimento decorre do aumento de obrigação de longo prazo ou alienação de bens ou valores do ativo.

Sobre as asserções, é correto afirmar que

Essa destinação pode ser classificada corretamente como destinação

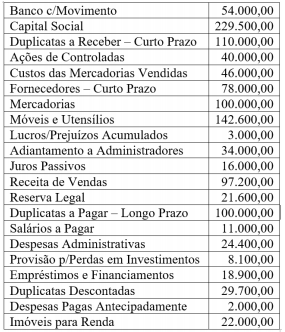

Em 31 de dezembro, o balancete de verificação da Empresa Comercial ABC apresentava as seguintes contas com seus respectivos saldos: (valores em reais)

Na elaboração do balanço patrimonial do exercício, o montante

do passivo exigível com o patrimônio líquido foi igual a:

I - O Tribunal de Contas julgará as contas dos prefeitos municipais, cujos municípios estão sob sua jurisdição, mediante parecer prévio elaborado anualmente.

II - Conforme a legislação vigente, a implantação e o funcionamento do sistema de controle interno são obrigatórios, sob pena de responsabilidade ao agente que der causa à omissão.

III - É da competência do sistema de controle interno fiscalizar o cumprimento dos limites de gastos totais com pessoal e elaborar o parecer prévio que será submetido ao Tribunal de Contas competente.

IV - As prestações de contas devem conter elementos que evidenciem o desempenho da arrecadação relacionado à previsão, com as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação e das ações de recuperação de créditos nas instâncias administrativa e judicial.

Está correto apenas o que se afirma em

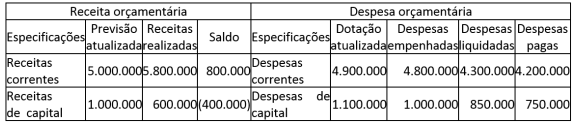

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em