Questões de Concurso

Para tj-ro

Foram encontradas 3.342 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52932

Contabilidade Geral

"Uma vez integrado ao patrimônio, o bem, direito ou obrigação não poderá ter alterado seus valores intrínsecos, admitindo-se, tão somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais."

Este enunciado refere-se a um Princípio Fundamental de Contabilidade, que é o Princípio da(o)

Este enunciado refere-se a um Princípio Fundamental de Contabilidade, que é o Princípio da(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52931

Administração Financeira e Orçamentária

Quais os responsáveis pela execução dos projetos e atividades que lhe são consignados no orçamento?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52930

Administração Financeira e Orçamentária

O orçamento base zero exige que, a cada novo exercício, o administrador

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52929

Administração Financeira e Orçamentária

A Constituição Federal de 1988, no seu artigo 165, que trata dos orçamentos, determina que o Poder Executivo, através de leis de sua iniciativa, deve estabelecer

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52928

Auditoria

Em novembro/2007, a Companhia Equipamentos S/A, de capital fechado, foi fiadora da Companhia Máquinas S/A, também de capital fechado, num contrato de empréstimo, de elevado valor, contraído pela segunda no Banco Emprestar S/A.

Considerando tratar-se meramente de um ato administrativo, a fiadora Equipamentos S/A não fez nenhum registro contábil da fiança dada, nem adotou nenhuma outra medida de qualquer ordem ou natureza. Levantada a situação acima descrita, o auditor deve emitir um parecer

Considerando tratar-se meramente de um ato administrativo, a fiadora Equipamentos S/A não fez nenhum registro contábil da fiança dada, nem adotou nenhuma outra medida de qualquer ordem ou natureza. Levantada a situação acima descrita, o auditor deve emitir um parecer

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52927

Auditoria

Os controles internos, utilizados pelas organizações para proteger seus ativos, podem ser contábeis e administrativos. Um dos controles internos classificado como administrativo é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52926

Auditoria

Considere os itens a seguir.

I - Análise.

II - Avaliação.

III - Circularização (confirmação).

IV - Comprovações.

V - Contagem física.

VI - Exame.

VII - Levantamentos.

VIII - Inspeção de documentos.

Os elementos acima, utilizados pela Auditoria Interna, de forma estruturada, para avaliar a integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações, de controles internos integrados ao ambiente e do gerenciamento de riscos, são, apenas:

I - Análise.

II - Avaliação.

III - Circularização (confirmação).

IV - Comprovações.

V - Contagem física.

VI - Exame.

VII - Levantamentos.

VIII - Inspeção de documentos.

Os elementos acima, utilizados pela Auditoria Interna, de forma estruturada, para avaliar a integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações, de controles internos integrados ao ambiente e do gerenciamento de riscos, são, apenas:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52925

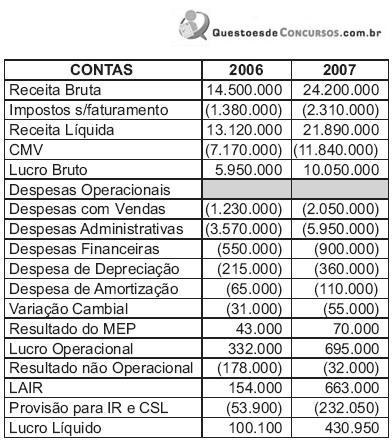

Análise de Balanços

A Empresa Planaltina S/A apresentou os seguintes demonstrativos de resultados:

Com base nos dados acima, a margem líquida da empresa, apurada no exercício de 2007, é

Com base nos dados acima, a margem líquida da empresa, apurada no exercício de 2007, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52924

Análise de Balanços

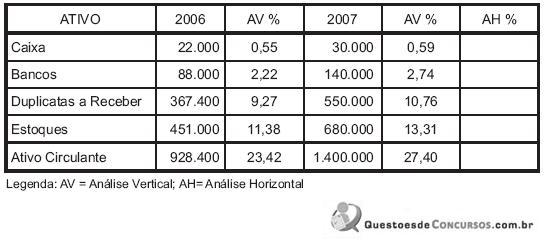

Dados extraídos da análise de demonstrações contábeis da Empresa Global S/A.

Com base nos dados acima, a variação ocorrida nos estoques, no exercício de 2007, em relação ao exercício de 2006 (análise horizontal anual), é

Com base nos dados acima, a variação ocorrida nos estoques, no exercício de 2007, em relação ao exercício de 2006 (análise horizontal anual), é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52923

Contabilidade Geral

Em virtude da quantidade de contas que podem ser adotadas pelas empresas e, em decorrência, nas demonstrações contábeis antes de sua análise, as aludidas demonstrações contábeis devem ser preparadas para essa finalidade. Tal preparação é denominada padronização, por alguns autores, ou ajustes, por outros. O ajuste ou padronização mais recomendado na análise de demonstrações contábeis é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52922

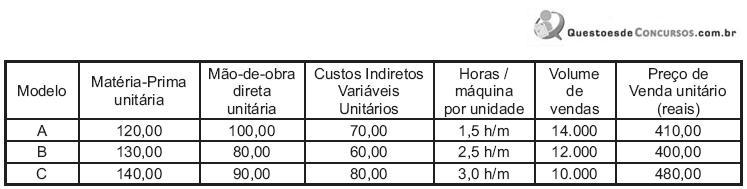

Contabilidade de Custos

A Indústria Doninha fabrica 3 modelos de seu único produto. Em julho, ocorreu um defeito em uma das máquinas operadoras, reduzindo em 15% a sua capacidade máxima instalada de 81.000 horas/máquina. Num período produtivo normal, operando a plena capacidade instalada, foram anotados os seguintes dados da produção:

Considere:

. os custos fixos que montam a R$ 3.300.000,00 por mês;

. o novo plano de produção decorrente da limitação existente;

. a redução do volume de horas/máquina disponível no processo produtivo;

. o conceito do fator limitante e da margem de contribuição.

Qual o modelo do produto a ser sacrificado, e quantas unidades devem ser produzidas do mesmo, na limitação ocorrida?

Considere:

. os custos fixos que montam a R$ 3.300.000,00 por mês;

. o novo plano de produção decorrente da limitação existente;

. a redução do volume de horas/máquina disponível no processo produtivo;

. o conceito do fator limitante e da margem de contribuição.

Qual o modelo do produto a ser sacrificado, e quantas unidades devem ser produzidas do mesmo, na limitação ocorrida?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

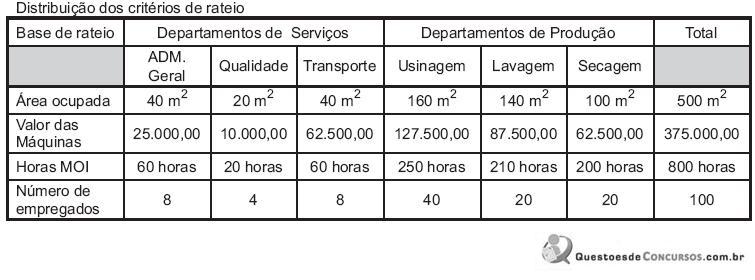

Q52921

Contabilidade de Custos

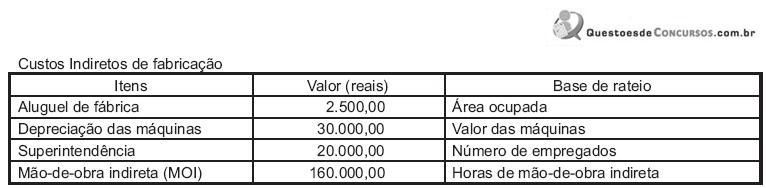

Dados extraídos da contabilidade de custos da Indústria Engarrafadora Paracambi S/A.

Considerando-se, exclusivamente, as informações acima, o rateio de depreciação das máquinas correspondente ao departamento de Usinagem, em reais, foi

Considerando-se, exclusivamente, as informações acima, o rateio de depreciação das máquinas correspondente ao departamento de Usinagem, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52920

Contabilidade de Custos

Em relação a um produto ou serviço prestado, o custo pode ser classificado como

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52919

Contabilidade Geral

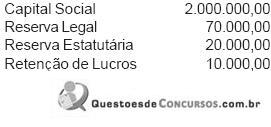

Em 2007, quando do encerramento do exercício social, uma Companhia de capital fechado apurou e evidenciou, na Demonstração do Resultado do Exercício, um prejuízo de R$ 200.000,00. No levantamento do Balanço, antes do registro contábil da transferência do prejuízo acima informado para a conta de Lucros ou Prejuízos Acumulados, foi comprovada a existência do Patrimônio Líquido, em reais, apresentado a seguir.

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52918

Contabilidade Geral

De acordo com o Inciso 8 da NBC T 3.8 - Demonstração dos Fluxos de Caixa, aprovada pela Resolução do CFC nº 1.125/08, os equivalentes de caixa são mantidos com a finalidade de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52917

Contabilidade Geral

Com o desenvolvimento tecnológico acentuado, passou a ganhar destaque, para estabelecer a limitação da vida útil dos bens de uso, a sua vida útil econômica, que tanto depende das causas físicas quanto das causas funcionais. Uma dessas causas funcionais, limitadoras da vida útil dos bens de uso, é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52916

Contabilidade Geral

A Empresa Comercial Venda Fácil registra a estimativa para prováveis prejuízos futuros na conta Provisão para Devedores Duvidosos, pela expectativa de que alguns dos seus clientes deixem de liquidar seus compromissos, fundamentada na inadimplência de 10%, apurada nas análises avaliativas da carteira de clientes. No Balanço de 2006, a conta de Provisão para Devedores Duvidosos fechou com o saldo de R$ 43.900,00. Em 2007, uma duplicata a receber de R$ 5.900,00 foi considerada incobrável e outra duplicata a receber de R$15.000,00, baixada em 2006, por ter sido considerada incobrável, foi recuperada pelo seu valor integral, mas sem juros. Admita que:

. a empresa adota o critério contábil da reversão da Provisão para Devedores Duvidosos;

. na data do Balanço/2007, o saldo da conta Duplicata a Receber é de R$ 550.000,00.

Considerando, exclusivamente, as informações recebidas, o valor da provisão para devedores duvidosos que a empresa deve adotar, lançada a débito da conta Devedores Duvidosos, em reais, é

. a empresa adota o critério contábil da reversão da Provisão para Devedores Duvidosos;

. na data do Balanço/2007, o saldo da conta Duplicata a Receber é de R$ 550.000,00.

Considerando, exclusivamente, as informações recebidas, o valor da provisão para devedores duvidosos que a empresa deve adotar, lançada a débito da conta Devedores Duvidosos, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52915

Contabilidade Geral

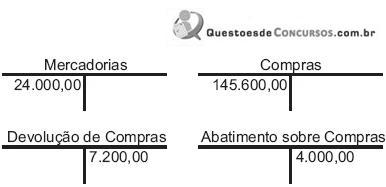

A Vendola Ltda. apresentou os seguintes Razonetes, em reais, elaborados pelas operações com mercadorias realizadas durante o dia:

Informações adicionais:

. sobre as operações foi desconsiderada a incidência de qualquer tipo de imposto;

. no final do dia foi realizada uma venda de mercadorias no valor de R$ 200.000,00; . na contagem física das mercadorias, feita logo após a entrega das mercadorias vendidas no final do dia, foi apurado o estoque de R$ 22.400,00;

. nenhuma outra operação com mercadorias foi realizada nesse dia.

Considerando, exclusivamente, as informações recebidas e a boa técnica contábil, o valor do custo das mercadorias vendidas, em reais, é

Informações adicionais:

. sobre as operações foi desconsiderada a incidência de qualquer tipo de imposto;

. no final do dia foi realizada uma venda de mercadorias no valor de R$ 200.000,00; . na contagem física das mercadorias, feita logo após a entrega das mercadorias vendidas no final do dia, foi apurado o estoque de R$ 22.400,00;

. nenhuma outra operação com mercadorias foi realizada nesse dia.

Considerando, exclusivamente, as informações recebidas e a boa técnica contábil, o valor do custo das mercadorias vendidas, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52914

Contabilidade Geral

O Balanço Patrimonial é uma das mais importantes demonstrações contábeis dentre aquelas elaboradas pela entidade. Sob o enfoque da estática patrimonial, por meio do Balanço da empresa, pode-se atestar, em determinado momento, a sua situação patrimonial e a

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Informática |

Q52912

Noções de Informática

O Microsoft FrontPage faz parte da suíte de aplicativos Microsoft Office 2000 e é uma ferramenta para criar e administrar