Questões de Concurso

Para prefeitura de estreito - ma

Foram encontradas 1.431 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046004

Contabilidade Geral

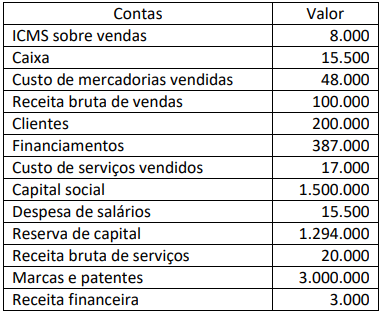

Abaixo temos o balancete de verificação da empresa

Alfa no período 20XX. De acordo com as contas

marque a alternativa que apresenta o Lucro/Prejuízo

do Exercício:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046003

Contabilidade Geral

A Lei 6.404/1976 no art. 176 estabelece que ao final

de cada exercício social a diretoria fará elaborar as

demonstrações financeiras. De acordo com elas

assinale a correspondência correta:

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046002

Administração Financeira e Orçamentária

Os Princípios Orçamentários visam estabelecer

diretrizes norteadoras básicas. Assinale a alternativa

que relaciona corretamente os princípios:

I. Princípio que determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

II. Princípio que determina ao governo divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

III. Princípio que obriga a registrarem receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

IV. Princípio que determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

I. Princípio que determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

II. Princípio que determina ao governo divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

III. Princípio que obriga a registrarem receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

IV. Princípio que determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046001

Contabilidade Geral

São contas de resultado:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046000

Contabilidade Geral

Assinale a alternativa que apresenta a classificação

correta e respectivamente das contas abaixo:

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

I. Depreciação acumulada. II. PIS a recolher. III. PIS a recuperar. IV. PIS sobre a receita. V. Despesa de depreciação.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045999

Contabilidade Geral

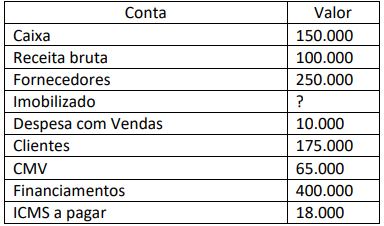

Abaixo temos o balancete da empresa Beta do

período 20XX. Com base nele, assinale o valor

correto da conta Imobilizado:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045998

Contabilidade de Custos

Sobre os Princípios Fundamentais da Contabilidade

assinale a sequência correta:

I. Princípio que reconhece que o patrimônio é o objeto da contabilidade e pertence à entidade, sem se confundir com os patrimônios particulares (dos seus sócios ou proprietários).

II. Princípio que se refere ao registro dos fatos contábeis de maneira tempestiva e íntegra, ou seja, no momento oportuno (mais próximo possível de quando ele foi gerado) e com as informações completas e fidedignas, sem omissões ou excessos.

III. Princípio que diz que os registros de receitas e despesas devem ser incluídos na apuração dos resultados do exercício (DRE) quando o fato gerador ocorre, independentemente de quando acontece o pagamento ou recebimento.

IV. Princípio que considera o menor valor na mensuração de ativos e o maior valor na mensuração de passivos.

I. Princípio que reconhece que o patrimônio é o objeto da contabilidade e pertence à entidade, sem se confundir com os patrimônios particulares (dos seus sócios ou proprietários).

II. Princípio que se refere ao registro dos fatos contábeis de maneira tempestiva e íntegra, ou seja, no momento oportuno (mais próximo possível de quando ele foi gerado) e com as informações completas e fidedignas, sem omissões ou excessos.

III. Princípio que diz que os registros de receitas e despesas devem ser incluídos na apuração dos resultados do exercício (DRE) quando o fato gerador ocorre, independentemente de quando acontece o pagamento ou recebimento.

IV. Princípio que considera o menor valor na mensuração de ativos e o maior valor na mensuração de passivos.

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045997

Contabilidade Pública

Sobre a execução do orçamento na Lei n°

4320/1964, assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045996

Contabilidade Pública

Sobre os créditos adicionais na Lei n° 4320/1964,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045995

Contabilidade Pública

Sobre as Receitas Públicas na Lei n° 4320/1964,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045994

Administração Financeira e Orçamentária

De acordo com a Lei Complementar n° 101/2000, ao

final de cada quadrimestre será emitido pelos

titulares dos Poderes o Relatório de Gestão Fiscal.

Assinale o que não pertence a esse relatório:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045993

Administração Financeira e Orçamentária

De acordo com a Lei Complementar n° 101/2000,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045992

Contabilidade Geral

De acordo com a Lei n° 6.404/76, assinale a

alternativa incorreta sobre as Demonstrações

Financeiras:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045991

Legislação Federal

Com a Lei de Acesso à Informação - LAI, essa

obrigação de informar, contudo, incumbe a todos os

poderes e órgãos públicos, de todos os níveis, e de

quem mantém relacionamento com esses entes

envolvendo dinheiro público. Dessa forma,

Legislativo, Executivo, Judiciário, Ministério Público,

Tribunais de Contas, Fundações e Empresas Públicas,

Autarquias, Economias Mistas, enfim, e seus

contratos e contas devem ser de acesso público. Isso

no plano da União, dos Estados, do Distrito Federal e

dos Municípios. Assinale a alternativa que apresenta

o que não deve ser divulgado de acordo com a LAI:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045990

Legislação Federal

A Lei de Acesso à Informação – LAI - (Lei nº 12.527,

de 2011), entrou em vigor no dia 16 de maio de

2012. Muitos foram os impactos dessa lei, entre os

quais destacamos a formação de um novo

instrumento de cidadania, o reconhecimento do

direito à verdade histórica, a reordenação das

relações internacionais sobre política de sigilo, a

constituição de política de informação de ampla

abrangência e a imposição pedagógica de nova

gestão pública. Assinale a afirmativa que não

apresenta uma das diretrizes da LAI:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045986

Direito Financeiro

A prestação de contas públicas trata também da Lei

de Responsabilidade Fiscal que se caracteriza por

estabelecer um limite de gastos com pessoal para a

União, estados e municípios. Essa ação tem como

objetivo fazer com que os gestores públicos tenham

mais cuidado com a gestão do orçamento e utilizem

os recursos para setores importantes, como saúde,

segurança e educação. Assinale a alternativa que

apresenta os percentuais limites de gastos com

pessoal para a União, Estados e Municípios,

respectivamente:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045985

Contabilidade Pública

A prestação de contas públicas é uma medida

imprescindível para os gestores dos órgãos. Um dos

motivos é que essa iniciativa está ligada diretamente

à transparência da administração pública. Hoje, os

cidadãos querem governos eficientes e que saibam

utilizar os recursos financeiros de maneira

adequada. Há uma série de atividades necessárias

para a prestação de contas públicas. Por isso, os

gestores devem ter conhecimento sobre essas ações

e contar com uma equipe qualificada para evitar

erros. Assinale a alternativa que associa

corretamente os itens essenciais para o uso

responsável do orçamento e suas respectivas

características:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045984

Direito Administrativo

Convênio administrativo, no âmbito federal, o tema

é parcialmente regulado pelo Decreto nº

6.170/2007, que trata exclusivamente dos convênios

onerosos, alterado pelo Decreto nº 8.180/2013. A

matéria também é regulada pela Portaria nº

127/2008 que dá outros pormenores sob a ótica do

Tesouro Nacional. A formação de um convênio é

uma das formas possíveis de disciplinar a

transferência de recursos financeiros de dotações

consignadas nos Orçamentos Fiscal e da Seguridade

Social da União. Assim o artigo 2º inciso V apresenta

as hipóteses em que é vedada a celebração de

convênios e contratos de repasse com entidades

privadas sem fins lucrativos que tenham, em suas

relações anteriores com a União, incorrido em pelo

menos uma das condutas apresentadas. Assinale a

alternativa que não apresenta uma das condutas

citadas:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045983

Direito Administrativo

Convênio administrativo, na administração pública

brasileira, se refere a acordos firmados entre uma

entidade da administração pública federal e uma

entidade pública estadual, distrital ou municipal da

administração direta ou indireta ou entidades

particulares sem fins lucrativos, para realização de

objetivos de interesse comum entre os participantes

(chamados de partícipes). Não são dotados de

personalidade jurídica, pois dependem da vontade

de cada um e não são vinculantes, ou seja, não

levam a obrigações legais. Assinale a alternativa que

NÃO apresenta exemplo de convênio público:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045982

Direito Administrativo

Os contratos e convênios são dois documentos

oficiais utilizados pela administração pública para

viabilizar determinados projetos. No entanto,

engana-se quem pensa que ambos são a mesma

coisa. Embora usados pela mesma entidade,

contratos e convênios na administração pública

possuem suas diferenças e são específicos para uma

ou outra circunstância. Assinale a alternativa que

apresenta uma diferença correta entre contratos e

convênios na administração pública: