Questões de Concurso

Para sefaz-rj

Foram encontradas 1.677 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q24721

Legislação Estadual

Obriga-se ao pagamento do ICMS, até o dia 10 (dez) do mês seguinte ao da prestação, calculado por estimativa, mediante a aplicação da alíquota de 5% (cinco por cento) sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados à sua utilização, a empresa concessionária do serviço público de:

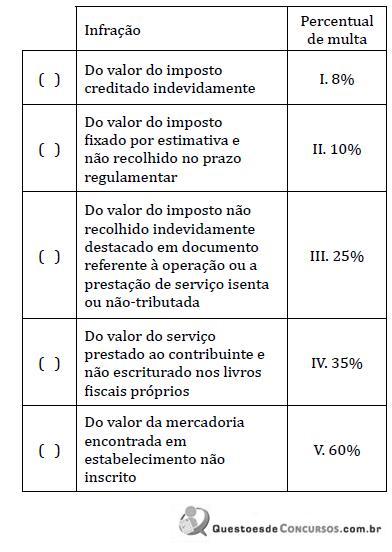

Q24720

Legislação Estadual

Faça a correspondência entre os percentuais das multas devidas e as respectivas infrações:

A seqüência correta, de cima para baixo, é:

A seqüência correta, de cima para baixo, é:

Q24719

Legislação Estadual

No caso de o veículo utilizar força motriz complementar ou alternativa de fonte de energia natural, para efeito do IPVA:

Q24718

Legislação Estadual

Os contribuintes do ICMS incluídos no Simples Nacional (Lei Complementar 123/2006):

Q24717

Legislação Estadual

O adicional ao Fundo de Combate à Pobreza é devido nas operações/prestações:

Q24716

Legislação Estadual

Em 20.01.2008, um estabelecimento comercial efetuou a venda de certa mercadoria, para recebimento do respectivo preço em quatro prestações. Em 30.01.2008, é recebida a 1ª prestação; em 10.03.2008, a mercadoria foi remetida ao comprador; em 20.03.2008, é recebida a última prestação.

Assinale a data em que o ICMS passou a ser devido.

Assinale a data em que o ICMS passou a ser devido.

Q24715

Legislação Estadual

Empresa carioca presta serviço com fornecimento de mercadoria a certa empresa paulista. Considere que tal serviço, não constante da lista anexa à Lei Complementar 116/2003, foi prestado no estabelecimento do tomador (São Paulo). A esse respeito, assinale a alternativa que indique o procedimento fiscal correto.

Q24714

Legislação Estadual

O montante do próprio imposto (ICMS) integra sua base de cálculo:

Q24713

Legislação Estadual

O carro adquirido por Zé da Silva com alienação fiduciária em garantia foi retomado pelo credor fiduciário em face do inadimplemento daquele. A esse respeito, assinale a afirmativa correta.

Q24712

Legislação Estadual

Integra o Fundo de Combate à Pobreza e às Desigualdades Sociais o produto da arrecadação de um adicional de:

Q24711

Legislação Estadual

Um contribuinte do ICMS deixou de recolher saldo devedor do imposto vencido em 31.01.2008. No dia 15.06.2008, pagou o débito com acréscimos moratórios de:

Q24710

Legislação Estadual

Os estabelecimentos da mesma empresa:

Q24709

Legislação Estadual

Assinale a afirmativa incorreta acerca da "substituição tributária".

Q24707

Legislação Estadual

Saldos credores acumulados não podem ser transferidos:

Q24705

Direito Tributário

No caso de o contribuinte declarar, em seus efeitos fiscais e contábeis, valor notadamente inferior ao preço corrente das mercadorias vendidas, ele pode ser submetido a:

Q24704

Legislação Federal

Nos termos da Lei Complementar 87/96, no caso de um estabelecimento da sociedade empresária apurar saldo credor do ICMS, ao final de um período:

Q24703

Legislação Estadual

Para acobertar o transporte de mercadoria ou bem, quando o emitente não estiver obrigado à inscrição no cadastro de contribuintes, o documento fiscal utilizado é a Nota Fiscal:

Q24702

Legislação Estadual

Entre as atribuições do Secretário Estadual da Fazenda/RJ, nos termos da legislação vigente, é correto afirmar que:

Q24701

Legislação Estadual

Assinale a alternativa que indique o documento fiscal do ICMS que não é normalmente emitido antes da saída da mercadoria ou do início da prestação.

Q24700

Legislação Estadual

Em relação ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITD), analise as afirmativas a seguir:

I. É isenta do imposto a doação de imóvel a excombatente da Segunda Guerra Mundial, se destinado à sua residência.

II. Não há possibilidade de incidência do imposto na doação de um imóvel destinado a uma instituição religiosa.

III. No caso de doação, é contribuinte do imposto o doador.

IV. Incide o imposto na aquisição de bem ou direito em excesso pelo cônjuge meeiro, na partilha, em dissolução de sociedade conjugal.

V. O herdeiro é contribuinte do imposto, mesmo que a sucessão tiver sido processada no exterior, se ele tiver domicílio no Estado, seja quanto à transmissão de bens móveis, quanto de bens imóveis.

Assinale:

I. É isenta do imposto a doação de imóvel a excombatente da Segunda Guerra Mundial, se destinado à sua residência.

II. Não há possibilidade de incidência do imposto na doação de um imóvel destinado a uma instituição religiosa.

III. No caso de doação, é contribuinte do imposto o doador.

IV. Incide o imposto na aquisição de bem ou direito em excesso pelo cônjuge meeiro, na partilha, em dissolução de sociedade conjugal.

V. O herdeiro é contribuinte do imposto, mesmo que a sucessão tiver sido processada no exterior, se ele tiver domicílio no Estado, seja quanto à transmissão de bens móveis, quanto de bens imóveis.

Assinale: