Questões de Concurso

Para sefaz-rj

Foram encontradas 1.677 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 1 |

Q446885

Direito Administrativo

A modalidade licitatória que se instaura entre quaisquer interessados para a escolha de trabalho técnico, científico ou artístico, mediante a instituição de prêmios ou remuneração aos vencedores, denomina-se

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 1 |

Q446884

Direito Administrativo

O Presidente de uma empresa pública estadual, após auditoria realizada no patrimônio imobiliário da entidade, decide alienar um imóvel, localizado em área inconveniente para as atividades da empresa. Nessa situação, a alienação do imóvel, subordinada à existência de interesse público devidamente justificado, depende de

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 1 |

Q446870

Direito Constitucional

O Presidente do Supremo Tribunal Federal, em recente entrevista, manifestou sua intenção em tornar as leis expedidas pelo Congresso Nacional mais protegidas contra as alegações de inconstitucionalidade apresentadas judicialmente, inserindo a atuação prévia da Suprema Corte. Esse controle de constitucionalidade judicial preventivo pode ser considerado, consoante nossos mandamentos constitucionais,

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 1 |

Q446864

Direito Constitucional

A empresa XYZ Ltda. ajuizou ação de mandado de segurança a fim de que não fosse obrigada a recolher determinado imposto federal alegando a inconstitucionalidade do referido tributo. O juiz proferiu sentença concedendo a ordem pleiteada, declarando para tanto a inconstitucionalidade da lei. Indignada, a União federal interpôs recurso ao tribunal, que manteve a decisão pelos mesmos fundamentos. Por fim, a União federal interpôs recurso ao STF, que também manteve a decisão, reafirmando a inconstitucionalidade da lei tributária.

Diante desse caso, é correto afirmar que a declaração de inconstitucionalidade

Diante desse caso, é correto afirmar que a declaração de inconstitucionalidade

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445832

Contabilidade Geral

Assinale a alternativa que apresente, respectivamente, a característica qualitativa das Demonstrações Contábeis, conforme o Pronunciamento Conceitual Básico emitido pelo CPC, relacionada corretamente às descrições a seguir:

•capacidade dos usuários com conhecimentos de contabilidade de entender prontamente as demonstrações contábeis;

•capacidade de as demonstrações influenciarem as decisões econômicas dos usuários;

•capacidade de representar adequadamente o que se propõe a retratar;

•capacidade de analisar a demonstração contábil de uma empresa de diversos exercícios.

•capacidade dos usuários com conhecimentos de contabilidade de entender prontamente as demonstrações contábeis;

•capacidade de as demonstrações influenciarem as decisões econômicas dos usuários;

•capacidade de representar adequadamente o que se propõe a retratar;

•capacidade de analisar a demonstração contábil de uma empresa de diversos exercícios.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445804

Contabilidade Pública

Das operações mencionadas abaixo, aquela representativa de um fato que NÃO implica uma variação patrimonial é

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355504

Direito Tributário

Considerando o que estabelece a Lei complementar no 123/2006, é INCORRETO afirmar que um contribuinte do ICMS, enquadrado no Simples Nacional como Empresa de Pequeno Porte,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355487

Direito Tributário

A Transportadora Josué estabelecida em Volta Redonda-RJ, que apura o ICMS devido por meio do regime periódico de apuração, efetuou, no mês de setembro de 2013, transporte de fios elétricos desde aquela cidade fluminense até uma empresa distribuidora de energia elétrica, consumidora final da mercadoria, situada em Salvador-BA, cobrando, pelo frete, o valor de R$ 2.000,00. No mesmo mês, efetuou o transporte de fios elétricos, com destino a uma loja revendedora de Santa Catarina, cobrando a importância de R$ 1.000,00 por essa prestação de serviço de transporte. Ao retornar, cobrou a importância de R$ 2.500,00, a título de frete, para trazer explosivos desde Brusque-SC, até loja revendedora do Rio de Janeiro. Nesse caso, considerando as alíquotas do ICMS incidentes sobre essas prestações, o valor total do ICMS devido ao Estado do Rio de Janeiro, pelas prestações acima mencionadas, será:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355486

Direito Tributário

Para efeito de cobrança do imposto e definição do estabelecimento responsável, considera-se local da operação.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355477

Direito Tributário

De acordo com a Constituição Federal, os Estados deverão entregar aos Municípios.

I. que forem atravessados por rodovias estaduais, 20% da contribuição para custeio do serviço de iluminação pública, cobrado pelos Estados, dos contribuintes com propriedades adjacentes a essas rodovias.

II. 25% do produto da arrecadação do ICMS, sendo três quartos desse percentual, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios, e até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.

III. 25% da arrecadação do ITD incidente sobre as transmissões causa mortis de bens imóveis localizados nesses municí- pios.

IV. em que estiver domiciliado o proprietário do veículo ou o seu possuidor, a qualquer título, 50% da arrecadação do IPVA incidente sobre esses veículos.

V. 40% da arrecadação das taxas cobradas pelo Estado, em razão do exercício do poder de polícia, quando a atribuição para o exercício desse poder competir tanto ao Estado como ao Município no qual esse poder estiver sendo exercido.

Está correto o que se afirma APENAS em:

I. que forem atravessados por rodovias estaduais, 20% da contribuição para custeio do serviço de iluminação pública, cobrado pelos Estados, dos contribuintes com propriedades adjacentes a essas rodovias.

II. 25% do produto da arrecadação do ICMS, sendo três quartos desse percentual, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios, e até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.

III. 25% da arrecadação do ITD incidente sobre as transmissões causa mortis de bens imóveis localizados nesses municí- pios.

IV. em que estiver domiciliado o proprietário do veículo ou o seu possuidor, a qualquer título, 50% da arrecadação do IPVA incidente sobre esses veículos.

V. 40% da arrecadação das taxas cobradas pelo Estado, em razão do exercício do poder de polícia, quando a atribuição para o exercício desse poder competir tanto ao Estado como ao Município no qual esse poder estiver sendo exercido.

Está correto o que se afirma APENAS em:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351513

Direito Administrativo

Nos termos da Lei nº 8.666/1993:

A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos.

A Lei nº 10.520/2002, que instituiu a modalidade “pregão”

A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos.

A Lei nº 10.520/2002, que instituiu a modalidade “pregão”

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351510

Direito Constitucional

Chronos, servidor público federal, exerce atividade considerada insalubre em órgão da Administração pública direta há mais de vinte e cinco anos. Deseja obter uma aposentadoria especial, mas está impossibilitado de adquiri-la, na medida em que a Constituição da República determina que a definição da aposentadoria especial de servidor público depende de lei complementar, a qual ainda não fora aprovada pelo Congresso Nacional. Neste caso, Chronos

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

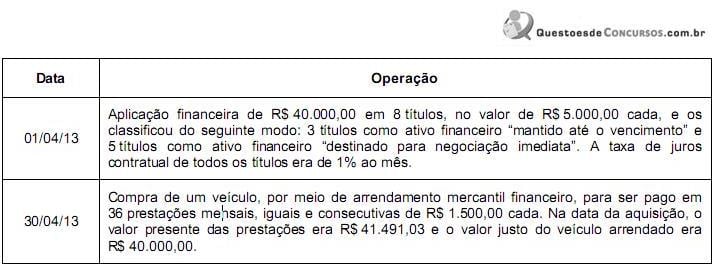

Q351488

Contabilidade Geral

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

Q333827

Direito Administrativo

Pelo Art. 45 da Lei 8.666, de 21 de junho de 1993, o julgamento das propostas será objetivo, devendo a Comissão de Licitação realizá- lo em conformidade com os tipos de licitação, os critérios previamente estabelecidos no ato convocatório e de acordo com os fatores exclusivamente nele referidos, de maneira a possibilitar sua aferição pelos licitantes e pelos órgãos de controle. O parágrafo 1º estabelece para os efeitos deste artigo, exceto numa determinada modalidade, que constituem tipos de licitação, a de menor preço, a de melhor técnica, a de técnica e preço, e a de maior lance ou oferta. Nessas condições, a modalidade de licitação referenciada é conhecida por:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320440

Direito Administrativo

Consoante a lei geral de licitações, constitui um dos requisitos peculiares da concorrência o(a):

Q319577

Direito Administrativo

Em se tratando de licitação, pode-se afirmar que:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177374

Contabilidade Geral

Considerando a demonstração de resultado do exercício e a demonstração de origens e aplicações de recursos, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177328

Legislação Estadual

Com relação ao SISTEMA SIMPLES NACIONAL, analise as afirmativas a seguir:

I. Para fins de determinação da alíquota a ser utilizada, deve ser verificada a receita bruta do exercício fiscal.

II. Os limites da receita bruta para enquadramento da empresa como micro ou EPP são invariáveis para toda a Federação.

III. Quando iniciar as suas atividades no ano da opção, a empresa utilizará a receita do próprio mês de apuração multiplicada por doze.

IV. A receita bruta proporcionalizada é um critério para conhecer a receita real incorrida pela empresa.

V. Para empresas com receita bruta de até R$ 120.000,00, os estados e municípios podem fixar valor fixo de ICMS e ISS, respectivamente.

Assinale

I. Para fins de determinação da alíquota a ser utilizada, deve ser verificada a receita bruta do exercício fiscal.

II. Os limites da receita bruta para enquadramento da empresa como micro ou EPP são invariáveis para toda a Federação.

III. Quando iniciar as suas atividades no ano da opção, a empresa utilizará a receita do próprio mês de apuração multiplicada por doze.

IV. A receita bruta proporcionalizada é um critério para conhecer a receita real incorrida pela empresa.

V. Para empresas com receita bruta de até R$ 120.000,00, os estados e municípios podem fixar valor fixo de ICMS e ISS, respectivamente.

Assinale

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177322

Direito Tributário

Assinale a alternativa correta, considerando que a segunda assertiva se vincula e é decorrência lógico-jurídica da primeira.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177318

Direito Tributário

A respeito das espécies de tributos, é correto afirmar que