Questões de Concurso

Para sefaz-rj

Foram encontradas 1.677 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q41481

Direito Constitucional

No que concerne à possibilidade de instituição de regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, prevista no art. 145, parágrafo único da Constituição Federal de 1988, analise as afirmativas a seguir:

I. será opcional para o contribuinte.

II. não poderão ser estabelecidas condições de enquadramento diferenciadas por Estado.

III. a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.

Assinale:

I. será opcional para o contribuinte.

II. não poderão ser estabelecidas condições de enquadramento diferenciadas por Estado.

III. a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.

Assinale:

Q41471

Noções de Informática

O twitter é definido como uma rede social e servidor para microblogging que permite aos usuários o envio e a leitura de atualizações pessoais de outros contatos utilizando a web e outros meios específicos em dispositivos portáteis.

As alternativas a seguir apresentam algumas características dessa tecnologia, à exceção de uma. Assinale-a.

As alternativas a seguir apresentam algumas características dessa tecnologia, à exceção de uma. Assinale-a.

Q24734

Contabilidade Geral

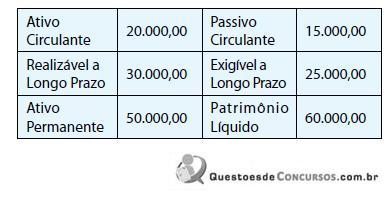

Em consonância à Resolução CFC 921/01, determine o valor do Passivo Circulante da Cia. Arrendatária a ser apurado logo após o reconhecimento contábil do contrato de arrendamento mercantil firmado entre ela e a entidade arrendadora, segundo o qual a arrendatária se obriga a pagar 5 prestações anuais e iguais no valor unitário de R$ 8.500,00, mais o valor da opção de compra no montante de R$ 190,76 ao final do quinto ano, juntamente com a última prestação anual; e a arrendadora se obriga a entregar, nesse ato, o bem arrendado (um veículo que será utilizado para arrendatária em suas atividades operacionais normais). Sabe-se que:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

Q24658

Direito do Consumidor

Acionistas minoritários de uma sociedade de economia mista, com ações negociadas em Bolsa, concessionária de serviço público, questionam contrato firmado entre eles e a sociedade da qual são acionistas. Esse contrato regula apenas a participação financeira deles naquela sociedade. Nesse caso, pode ser aplicado o Código de Defesa do Consumidor para a proteção dos acionistas minoritários de uma companhia aberta?

Assinale a alternativa que responda corretamente à pergunta acima.

Assinale a alternativa que responda corretamente à pergunta acima.

Q24648

Direito Empresarial (Comercial)

Pelo Novo Código Civil, no caso de atos ultra vires, havendo dano a terceiro com quem foi firmado o contrato, o administrador responde:

Q24644

Direito Empresarial (Comercial)

A Sociedade Limitada XYZ resolve incentivar seus antigos empregados, e seu principal quotista resolve criar cotas preferenciais, para distribuí-las àqueles que completassem dez anos de serviço, mediante o pagamento em 10 parcelas. As cotas não teriam direito a voto, mas fariam jus a uma participação nos lucros sempre 10% a mais que as cotas ordinárias. Essas cotas seriam criadas porque, de acordo com o advogado da sociedade, haveria aplicação supletiva das normas da Lei das Sociedades Anônimas, Lei 6.404/76, prevista no contrato social. De acordo com o Código Civil, seria possível a criação de cotas preferenciais com aquelas características na Sociedade Limitada XYZ?

Assinale a alternativa que responda corretamente à pergunta acima.

Assinale a alternativa que responda corretamente à pergunta acima.

Q24637

Direito Administrativo

Proposta ação de improbidade administrativa pelo Ministério Público, a pessoa jurídica de direito público cujo ato seja objeto de impugnação poderá atuar ao lado daquele, na qualidade de:

Q24598

Noções de Informática

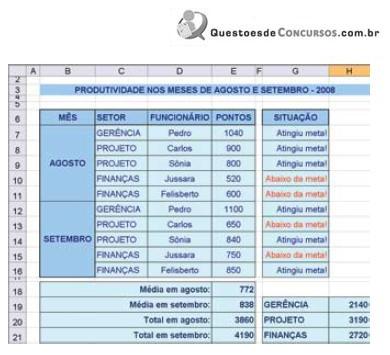

Analise a planilha abaixo, criada por um Fiscal de Rendas, no Excel 2003 BR.

Na utilização dos recursos do software, o Fiscal executou os seguintes procedimentos, em seqüência:

I. Inseriu fórmulas nas células de G7 a G16, para escrever "Atingiu meta!" se a pontuação foi maior ou igual à média do mês e "Abaixo da meta!", caso contrário.

II. Inseriu, na célula H19, a expressão =SOMASE ($C$7:$C$16;G19;$E$7:$E$16).

III. Selecionou a célula H19 e executou o atalho de teclado + C.

IV. Selecionou a célula H21 e executou o atalho de teclado + V.

Para obtenção dos resultados indicados, as fórmulas inseridas nas células H7 e H21 são, respectivamente:

Na utilização dos recursos do software, o Fiscal executou os seguintes procedimentos, em seqüência:

I. Inseriu fórmulas nas células de G7 a G16, para escrever "Atingiu meta!" se a pontuação foi maior ou igual à média do mês e "Abaixo da meta!", caso contrário.

II. Inseriu, na célula H19, a expressão =SOMASE ($C$7:$C$16;G19;$E$7:$E$16).

III. Selecionou a célula H19 e executou o atalho de teclado + C.

IV. Selecionou a célula H21 e executou o atalho de teclado + V.

Para obtenção dos resultados indicados, as fórmulas inseridas nas células H7 e H21 são, respectivamente:

Q24537

Direito Tributário

Em relação aos tributos de competência estadual, é correto afirmar que:

Q24522

Auditoria

A respeito do sistema contábil e de controles internos assinale a afirmativa incorreta.

Q24520

Auditoria

As questões que afetam a forma e o conteúdo dos papéis de trabalho, conforme prevê a norma pertinente do CFC, estão indicadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Q24501

Direito Penal

Com relação aos crimes contra a ordem tributária, econômica e contra as relações de consumo, segundo a Lei nº. 8.137/90, analise as afirmativas a seguir:

I. Extingue-se a punibilidade quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

II. Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante a conduta do sujeito passivo de negar ou deixar de fornecer, quando obrigatório, nota fiscal, ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

III. Constitui crime contra a ordem econômica vender mercadorias abaixo do preço de custo com o fim de impedir a concorrência.

IV. Quem, de qualquer modo, inclusive por meio de pessoa jurídica, concorrer para os crimes nela definidos, incide nas penas a estes cominadas, na medida de sua culpabilidade.

Assinale:

I. Extingue-se a punibilidade quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

II. Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante a conduta do sujeito passivo de negar ou deixar de fornecer, quando obrigatório, nota fiscal, ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

III. Constitui crime contra a ordem econômica vender mercadorias abaixo do preço de custo com o fim de impedir a concorrência.

IV. Quem, de qualquer modo, inclusive por meio de pessoa jurídica, concorrer para os crimes nela definidos, incide nas penas a estes cominadas, na medida de sua culpabilidade.

Assinale:

Q24498

Legislação Estadual

Com relação às receitas não-tributárias decorrentes da exploração de recursos hídricos e minerais, inclusive petróleo e gás natural, analise as afirmativas que se seguem:

I. Constituem receita originária do estado do Rio de Janeiro as receitas não tributárias caracterizadas como compensações e participações financeiras constitucionalmente previstas.

II. O pagamento das participações ou das compensações financeiras decorrentes da exploração de recursos hídricos, efetuado espontaneamente, mas fora do prazo legal, deve ter seu valor corrigido monetariamente (UFIR-RJ), acrescido de juros de mora de 1% ao mês de atraso e multa de 10% sobre o montante final apurado.

III. O lançamento das receitas não tributárias, dos acréscimos ou das penalidades decorrentes de infração à legislação de regência será efetuado por meio de auto de infração ou nota de lançamento.

Assinale:

I. Constituem receita originária do estado do Rio de Janeiro as receitas não tributárias caracterizadas como compensações e participações financeiras constitucionalmente previstas.

II. O pagamento das participações ou das compensações financeiras decorrentes da exploração de recursos hídricos, efetuado espontaneamente, mas fora do prazo legal, deve ter seu valor corrigido monetariamente (UFIR-RJ), acrescido de juros de mora de 1% ao mês de atraso e multa de 10% sobre o montante final apurado.

III. O lançamento das receitas não tributárias, dos acréscimos ou das penalidades decorrentes de infração à legislação de regência será efetuado por meio de auto de infração ou nota de lançamento.

Assinale:

Q24496

Legislação Estadual

Analise as afirmativas a seguir:

I. O valor do ICMS devido mensalmente pelas microempresas e empresas de pequeno porte, optantes pelo Simples Nacional, é calculado mediante a aplicação de alíquotas reduzidas definidas em lei estadual.

II. Considera-se microempresa, para fins de enquadramento no Simples Nacional, o empresário, a pessoa jurídica, ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00.

III. A microempresa e a empresa de pequeno porte, incluídas no Simples Nacional, ficam desobrigadas de pagar o ICMS incidente na entrada de mercadoria ou bem que importe do exterior .

Assinale:

I. O valor do ICMS devido mensalmente pelas microempresas e empresas de pequeno porte, optantes pelo Simples Nacional, é calculado mediante a aplicação de alíquotas reduzidas definidas em lei estadual.

II. Considera-se microempresa, para fins de enquadramento no Simples Nacional, o empresário, a pessoa jurídica, ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00.

III. A microempresa e a empresa de pequeno porte, incluídas no Simples Nacional, ficam desobrigadas de pagar o ICMS incidente na entrada de mercadoria ou bem que importe do exterior .

Assinale:

Q24465

Legislação Federal

Segundo a Lei Complementar nº 87/96, não se inclui no campo de incidência do ICMS:

Q24455

Direito do Consumidor

O Código de Defesa do Consumidor não se aplica às relações entre:

Q24445

Direito Econômico

Não constitui infração à ordem econômica:

Q24435

Direito Administrativo

Com relação ao tema da improbidade administrativa, analise as afirmativas a seguir.

I. De acordo com a atual jurisprudência do STF, a lei de improbidade administrativa não se aplica aos agentes políticos, os quais estão submetidos a um regime especial de responsabilidade com prerrogativa de foro.

II. Para garantir o ressarcimento do erário público, o réu da ação de improbidade administrativa pode ter decretada judicialmente a indisponibilidade de seus bens.

III. O Ministério Público ou pessoa jurídica interessada pode celebrar transação judicial com o réu da ação de improbidade administrativa desde que o ato ímprobo não cause prejuízo ao erário.

IV. Conforme o atual posicionamento jurisprudencial do STJ, além de incidir em um dos tipos previstos na Lei nº 8.429/92, é necessária a presença do elemento má-fé para caracterização do ato de improbidade administrativa.

Assinale:

I. De acordo com a atual jurisprudência do STF, a lei de improbidade administrativa não se aplica aos agentes políticos, os quais estão submetidos a um regime especial de responsabilidade com prerrogativa de foro.

II. Para garantir o ressarcimento do erário público, o réu da ação de improbidade administrativa pode ter decretada judicialmente a indisponibilidade de seus bens.

III. O Ministério Público ou pessoa jurídica interessada pode celebrar transação judicial com o réu da ação de improbidade administrativa desde que o ato ímprobo não cause prejuízo ao erário.

IV. Conforme o atual posicionamento jurisprudencial do STJ, além de incidir em um dos tipos previstos na Lei nº 8.429/92, é necessária a presença do elemento má-fé para caracterização do ato de improbidade administrativa.

Assinale:

Q24429

Direito Administrativo

Com relação ao pregão, fundamentado na Lei nº 10.520/02, assinale a alternativa correta.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351486

Contabilidade Geral

Em 31/12/2012, a Cia. Paulista possuía influência significativa na administração da Cia. Mineira por possuir 30% das ações desta empresa. O saldo contábil referente a esta investida, em 31/12/2012, era R$ 2.1000.000,00. Em 31/12/2012, a Cia. Paulista vendeu 2/3 (dois terços) de sua participação na Cia. Mineira por R$ 2.600.000,00 à vista e a participação remanescente nesta Cia., ou seja, 1/3 (um terço), passou a ser considerada um ativo financeiro, uma vez que a Cia. Paulista perdeu a influência significativa na investida. O valor justo avaliado da participação remanescente na data da venda foi R$ 1.300.000,00.

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi