Questões de Concurso

Para analista - contabilidade

Foram encontradas 4.668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Relatórios financeiros para fins gerais não fornecem nem podem fornecer todas as informações de que necessitam investidores, credores por empréstimos e outros credores, existentes e potenciais. Esses usuários precisam considerar informações pertinentes de outras fontes, como, por exemplo, condições e expectativas econômicas gerais, eventos políticos e ambiente político e perspectivas do setor e da empresa.

II. Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

III. A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

Quais estão corretas?

Assinale a alternativa que apresenta a transcrição INCORRETA do trecho abaixo, retirado do texto.

“o modelo fordista de escola precisa mudar”

Considerando a palavra “resiliência” (l. 35), analise as assertivas a seguir e assinale V, se verdadeiras, ou F, se falsas.

( ) O substantivo “resiliência” poderia ser substituído, sem prejuízo ao sentido do texto, por “suscetibilidade”.

( ) Caso a palavra se referisse a um objeto concreto, poder-se-ia tomar seu significado como “elástico”.

( ) O adjetivo formado a partir desse substantivo é invariável.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A contribuição de melhoria, decorrente de obras públicas, é um tributo que pode ser instituído por municípios.

( ) Para aumento da arrecadação municipal, a legislação vigente prevê, dentre outras medidas, a emissão de decreto para instituição de imposto parafiscal.

( ) Os programas ou projetos não previstos na lei orçamentária anual poderão ser iniciados, desde que tenham duração superior a dois exercícios e sejam financiados com recursos já existentes em caixa.

( ) A União deve repassar vinte e cinco por cento do produto da arrecadação do imposto sobre produtos industrializados (IPI) aos Estados de forma proporcional ao valor das respectivas exportações de produtos industrializados.

De acordo com as afirmações, a sequência correta é

I - O Tribunal de Contas julgará as contas dos prefeitos municipais, cujos municípios estão sob sua jurisdição, mediante parecer prévio elaborado anualmente.

II - Conforme a legislação vigente, a implantação e o funcionamento do sistema de controle interno são obrigatórios, sob pena de responsabilidade ao agente que der causa à omissão.

III - É da competência do sistema de controle interno fiscalizar o cumprimento dos limites de gastos totais com pessoal e elaborar o parecer prévio que será submetido ao Tribunal de Contas competente.

IV - As prestações de contas devem conter elementos que evidenciem o desempenho da arrecadação relacionado à previsão, com as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação e das ações de recuperação de créditos nas instâncias administrativa e judicial.

Está correto apenas o que se afirma em

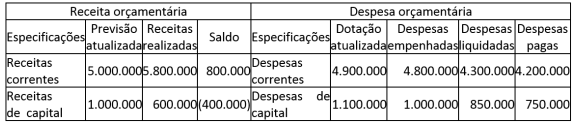

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Associe corretamente o conceito/classificação à definição relacionada à execução orçamentária e financeira das receitas e despesas públicas.

CONCEITOS/CLASSIFICAÇÕES

1 - Empenho

2 - Lançamento

3 - Créditos adicionais

4 - Modalidade de aplicação

5 - Receitas intraorçamentárias

DEFINIÇÕES

( ) São autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual.

( ) Decorrem de operações entre órgãos e entidades integrantes dos orçamentos fiscal e da seguridade social da mesma esfera de governo.

( ) Etapa em que a repartição competente verifica a procedência do crédito fiscal, o contribuinte devedor e processa o registro contábil.

( ) Informação gerencial que tem a finalidade de indicar se os recursos serão aplicados diretamente pela entidade ou se serão entregues a outro ente da federação.

( ) Estágio de execução da despesa pública em que, emanado pela autoridade competente, cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

A sequência correta dessa associação é

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em