Questões de Concurso

Para fiscal da receita estadual

Foram encontradas 620 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2009 - SEFAZ-AC - Fiscal da Receita Estadual |

Q37306

Português

Com relação aos aspectos gramaticais do texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2009 - SEFAZ-AC - Fiscal da Receita Estadual |

Q37305

Português

Considerando os sentidos e aspectos gramaticais do texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2009 - SEFAZ-AC - Fiscal da Receita Estadual |

Q37304

Português

Assinale a opção em que a reescrita do primeiro parágrafo do texto mantém a coerência das ideias e a correção gramatical do texto.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2009 - SEFAZ-AC - Fiscal da Receita Estadual |

Q37303

Português

Com relação ao texto, assinale a opção correta.

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Fiscal da Receita Estadual - Conhecimentos Gerais |

Q1998355

Direito Penal

Texto associado

Atenção: A questão refere-se a Direito Penal.

De acordo com o que estabelece a Lei nº 8.137, de 27 de dezembro de 1990, e o entendimento dos Tribunais Superiores,

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos específicos |

Q1636509

Direito Tributário

Considerando as regras constitucionais de

repartição das receitas tributárias, assinale a

alternativa CORRETA.

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525818

Legislação Estadual

Quanto à aplicação de penalidade sobre o

ITCMD, consoante a Lei Estadual Nº 5.529/89,

marque a alternativa correta.

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525811

Legislação Estadual

Com relação à Lei Estadual nº 5.530/89, no

que tange à aplicação de multa em caso de

descumprimento de obrigação principal ou

acessória, mediante procedimento fiscal, é

correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525803

Direito Tributário

Considerando o imposto sobre operações

relativas à circulação de mercadorias e

serviços, aponte a alternativa CORRETA.

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525795

Direito Tributário

Considerando as vedações constitucionais ao

exercício da tributação, aponte a alternativa

CORRETA.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46648

Legislação Estadual

Com relação ao crédito do ICMS, assinale a afirmativa incorreta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46643

Auditoria

De acordo com a NBC T 16.8 - Controle Interno, aprovada pela Resolução nº 1.135/08, a Estrutura de Controle Interno compreende os seguintes procedimentos:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46629

Contabilidade Geral

De acordo com as regras contábeis adotadas no Brasil, os princípios da Contabilidade não exigiriam adjetivação, pois sempre, por definição, representam:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46624

Contabilidade Geral

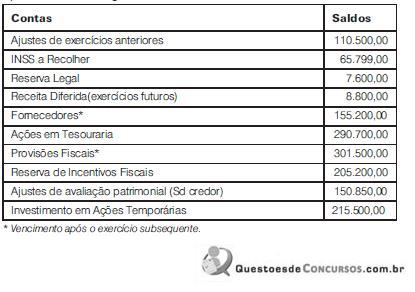

Analise as contas extraídas dos livros contábeis da Cia WFIL, apresentadas a seguir:

A partir dos dados, pode-se afirmar que o total do Passivo Não-Circulante, de acordo com a Legislação Societária vigente, é de:

A partir dos dados, pode-se afirmar que o total do Passivo Não-Circulante, de acordo com a Legislação Societária vigente, é de:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46616

Direito Penal

A respeito do crime de apropriação indébita envolvendo contribuições previdenciárias, analise as afirmativas a seguir.

I. Constitui crime de apropriação indébita deixar de recolher aos cofres públicos valor de contribuição descontada dos funcionários da empresa.

II. Deixar de repassar a parcela de contribuição devida pela própria empresa, não constitui crime de apropriação indébita.

III. A ação penal por crime de apropriação indébita de contribuições previdenciárias, no entendimento seguido pela jurisprudência, conforme já reconhecido em decisão do Superior Tribunal de Justiça, não dispensa a demonstração do dolo específico, isto é, a efetiva intenção do sujeito ativo de utilizar os valores das contribuições recolhidas dos contribuintes em benefício próprio.

Assinale:

I. Constitui crime de apropriação indébita deixar de recolher aos cofres públicos valor de contribuição descontada dos funcionários da empresa.

II. Deixar de repassar a parcela de contribuição devida pela própria empresa, não constitui crime de apropriação indébita.

III. A ação penal por crime de apropriação indébita de contribuições previdenciárias, no entendimento seguido pela jurisprudência, conforme já reconhecido em decisão do Superior Tribunal de Justiça, não dispensa a demonstração do dolo específico, isto é, a efetiva intenção do sujeito ativo de utilizar os valores das contribuições recolhidas dos contribuintes em benefício próprio.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46613

Direito Tributário

Com relação ao ICMS, analise as afirmativas a seguir.

I. Para a legislação do ICMS "estabelecimento" corresponde ao local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente.

II. Para a legislação vigente cada estabelecimento do mesmo titular é considerado autônomo.

III. Caso não seja possível determinar o local do estabelecimento, considera-se como tal, o local em que tenha sido efetuada a operação ou prestação.

Assinale:

I. Para a legislação do ICMS "estabelecimento" corresponde ao local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente.

II. Para a legislação vigente cada estabelecimento do mesmo titular é considerado autônomo.

III. Caso não seja possível determinar o local do estabelecimento, considera-se como tal, o local em que tenha sido efetuada a operação ou prestação.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46605

Direito Tributário

O parágrafo 7º do artigo 150 da Constituição Federal, ao prever que "a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido", acabou instituindo o que a doutrina denomina "substituição tributária para frente".

Em relação a esse instituto, examine as afirmativas a seguir.

I. Denomina-se substituto tributário aquele sujeito em nome de quem é feito o recolhimento antecipado e que deverá promover a operação futura.

II. Em que pese o fato de a substituição tributária para frente viabilizar a tributação antes mesmo da ocorrência do fato gerador, razão pela qual sofreu severas críticas doutrinárias, o Supremo Tribunal Federal declarou a constitucionalidade dessa sistemática de instituição e cobrança de tributos.

III. De acordo com a jurisprudência pacífica do STF, caso o evento futuro não ocorra, ou ocorra com base de cálculo menor do que aquela sobre a qual foi feita a antecipação do recolhimento, é necessária a imediata e preferencial restituição do excesso recolhido.

Assinale:

Em relação a esse instituto, examine as afirmativas a seguir.

I. Denomina-se substituto tributário aquele sujeito em nome de quem é feito o recolhimento antecipado e que deverá promover a operação futura.

II. Em que pese o fato de a substituição tributária para frente viabilizar a tributação antes mesmo da ocorrência do fato gerador, razão pela qual sofreu severas críticas doutrinárias, o Supremo Tribunal Federal declarou a constitucionalidade dessa sistemática de instituição e cobrança de tributos.

III. De acordo com a jurisprudência pacífica do STF, caso o evento futuro não ocorra, ou ocorra com base de cálculo menor do que aquela sobre a qual foi feita a antecipação do recolhimento, é necessária a imediata e preferencial restituição do excesso recolhido.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46592

Direito Empresarial (Comercial)

As obrigações do falido extinguem-se quando:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 1 |

Q45255

Direito Administrativo

No que tange aos Recursos Administrativos cabíveis dos atos decorrentes da licitação, é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 1 |

Q45254

Direito Administrativo

Com base na Lei Federal 8666/93, considere as seguintes afirmativas:

I. Se, após a publicação do aviso de um edital de licitação na modalidade concorrência, a Administração resolve suprimir a exigência de um determinado documento, a publicação deverá ser renovada para ciência dos interessados, devendo ser mantida a data da realização do certame.

II. As situações de inexigibilidade de licitação indicadas nos incisos do art. 25 da Lei de Licitações são exaustivas, não podendo ser ampliadas, já que constituem uma exceção à regra geral de licitação prévia para contratações da Administração Pública.

III. A ausência de interessados em participar de uma Tomada de Preços justifica, por si só, a contratação por dispensa de licitação, modificadas as condições previamente estabelecidas no edital.

IV. Os documentos necessários à habilitação poderão ser apresentados pelos licitantes por qualquer processo de cópia autenticada por cartório competente ou por servidor da Administração, ou publicação em órgão da imprensa oficial.

Assinale:

I. Se, após a publicação do aviso de um edital de licitação na modalidade concorrência, a Administração resolve suprimir a exigência de um determinado documento, a publicação deverá ser renovada para ciência dos interessados, devendo ser mantida a data da realização do certame.

II. As situações de inexigibilidade de licitação indicadas nos incisos do art. 25 da Lei de Licitações são exaustivas, não podendo ser ampliadas, já que constituem uma exceção à regra geral de licitação prévia para contratações da Administração Pública.

III. A ausência de interessados em participar de uma Tomada de Preços justifica, por si só, a contratação por dispensa de licitação, modificadas as condições previamente estabelecidas no edital.

IV. Os documentos necessários à habilitação poderão ser apresentados pelos licitantes por qualquer processo de cópia autenticada por cartório competente ou por servidor da Administração, ou publicação em órgão da imprensa oficial.

Assinale: