Questões de Concurso

Sobre codificação da receita pública em administração financeira e orçamentária

Foram encontradas 64 questões

A respeito das técnicas orçamentárias, julgue o item que se segue.

A receita pública é classificada, quanto à categoria

econômica, em impostos, taxas e contribuições.

A respeito de receita pública, gastos públicos e tipos de créditos orçamentários, julgue o seguinte item.

As receitas de capital se revestem da condição de fatos

permutativos; as transferências de outros entes,

entretanto, não exigem contraprestação, senão

aplicação dos recursos em despesas da mesma categoria

econômica.

A respeito de receita pública, gastos públicos e tipos de créditos orçamentários, julgue o seguinte item.

Ingressos extraorçamentários são entradas de recursos

não financeiros, de caráter eventual, que não precisam

ser devolvidos.

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações sobre as receitas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

- Arrecadação de R$ 900.000.000,00 referentes ao valor principal de Impostos.

- Arrecadação de R$ 80.000,00 referentes ao valor de multas e juros de Impostos.

- Obtenção de R$ 75.000.000,00 referentes a Operações de Crédito por Antecipação de Receita Orçamentária.

- Obtenção de R$ 52.800.000,00 referentes a Operações de Crédito de longo prazo.

- Arrecadação de R$ 47.000.000,00 referentes ao valor principal de Contribuições Sociais.

- Arrecadação de R$ 1.600.000,00 referentes ao valor principal de Taxas pelo Exercício do Poder de Polícia.

- Arrecadação de R$ 800.000,00 referentes a Transferências de Capital.

- Arrecadação de R$ 200.000,00 referentes ao valor principal de Cessão do Direito de Operacionalização de Pagamentos.

- Alienação de Bens Móveis, à vista, por R$ 40.000,00, cujo resultado com a venda foi igual a zero.

- Arrecadação de R$ 25.000,00 referentes ao valor principal da Exploração do Patrimônio Imobiliário do Estado.

Informações adicionais referentes ao exercício financeiro de 2017:

- Parcelas entregues aos municípios por determinação constitucional: R$ 200.000.000,00.

- Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 15.000.000,00.

- Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

- Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo

previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Na União, para o exercício de 2016, incluindo a elaboração do Orçamento, entrou em vigor a nova estrutura de codificação das Naturezas de Receita, de forma a prover melhorias na estrutura de formação dos códigos da classificação, aplicando lógica integralmente voltada para a gestão das receitas orçamentárias. A nova codificação estrutura os códigos de forma a proporcionar extração de informações imediatas, a fim de prover celeridade, simplicidade e transparência, sem a necessidade de qualquer procedimento paralelo para concatenar dados. Ressalta-se que para os referidos entes, tal codificação é válida a partir do exercício financeiro de 2018, inclusive no que se refere à elaboração do respectivo projeto de lei orçamentária, que foi elaborado durante o exercício de 2017.

Sobre o caso apresentado, assinale a alternativa CORRETA.

Julgue o item que se segue, acerca de receita pública.

O pagamento da anuidade do Conselho Regional de Medicina

é exemplo de contribuição de intervenção no domínio

econômico.

Da mesma forma que as despesas, as receitas públicas são classificadas sob diversos aspectos. A finalidade é facilitar a compreensão de sua procedência, evidenciar as suas possíveis destinações. As informações a seguir, foram transcritas com base no Manual Técnico do Ministério do Planejamento, Orçamento e Gestão – Secretaria de Orçamento Federal (2016).

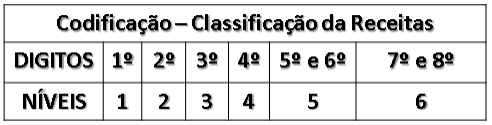

A fim de possibilitar a identificação detalhada dos recursos que ingressam nos cofres públicos, esta codificação é formada por uma sequência numérica de 8 dígitos em 6 níveis. É a CLASSIFICAÇÃO POR NATUREZA DE RECEITA. O § 1o do art. 8° , da Lei no 4.320, de 1964, define que os itens da discriminação da receita, mencionados no art. 11 dessa Lei, serão identificados por números de código decimal. Convencionou-se denominar esse código de natureza de receita.

Assinale a alternativa que contém a ordem CORRETA dos seis níveis, da esquerda para a

direita.

No âmbito do sistema integrado de planejamento e orçamento, as reservas de contingências devem estar vinculadas à ação geradora da despesa e são identificadas por um dígito específico.