Questões de Concurso

Sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 1.388 questões

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

INSTITUTO MAIS - 2022 - Câmara da Estância Balneária de Praia Grande - SP - Contador |

Q2258949

Administração Financeira e Orçamentária

Em conformidade com o artigo 35 da Lei n.º 4.320/1964, a

despesa orçamentária é toda transação que depende de

autorização legislativa, na forma de consignação de

dotação orçamentária, para ser efetivada. Para fins

contábeis, a despesa orçamentária pode ser classificada

quanto ao impacto na situação patrimonial líquida. Desse

modo, é correto afirmar que despesa orçamentária efetiva

é aquela que no momento da sua realização

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251703

Administração Financeira e Orçamentária

Dentre os componentes da programação financeira, os arts. 12 e 13 da Lei nº 4.320, de 17 de março

de 1964, tratam da classificação da despesa por categoria econômica e elementos. Conforme

consta do Manual Técnico de Orçamento 2022, o campo que se refere à natureza da despesa

contém um código composto por oito algarismos.

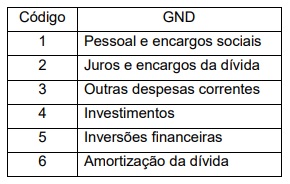

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251698

Administração Financeira e Orçamentária

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para

custear os serviços públicos prestados à sociedade ou para a realização de investimentos. Para

realizar as despesas previstas no orçamento público, têm-se previsto três estágios na Lei nº 4.320,

de 17 de março de 1964: empenho, liquidação e pagamento.

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,

Q2193624

Administração Financeira e Orçamentária

De acordo com a Lei nº

4.320 de 1964, “as dotações

para manutenção de serviços anteriormente criados,

inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis” classificam-se como

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Tamarana - PR

Prova:

Instituto UniFil - 2022 - Prefeitura de Tamarana - PR - Procurador Jurídico |

Q2170326

Administração Financeira e Orçamentária

Os créditos adicionais, previstos na

Lei nº 4.320/1964, referem-se às

autorizações de despesas não

computadas ou insuficientemente

dotadas na Lei de Orçamento.

Nesse sentido, analise as assertivas

abaixo:

I. Os créditos suplementares são aqueles destinados ao reforço de dotação orçamentária.

II. Os créditos extraordinários são aqueles destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

III. Os créditos especiais são aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

Quais estão corretas?

I. Os créditos suplementares são aqueles destinados ao reforço de dotação orçamentária.

II. Os créditos extraordinários são aqueles destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

III. Os créditos especiais são aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

Quais estão corretas?

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110891

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/1964, para a abertura de um crédito

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110890

Administração Financeira e Orçamentária

A Lei Orçamentária Anual de um ente público estadual referente ao exercício financeiro de 2022, de acordo com a Lei

nº 4.320/1964, deve

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Administração |

Q2104724

Administração Financeira e Orçamentária

Nos termos da Lei nº 4.320/1964, os restos a pagar se distinguem em

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Giruá - RS - Agente de Controle Interno |

Q2095027

Administração Financeira e Orçamentária

Uma das demonstrações contábeis obrigatórias das entidades do setor público (artigo

102 da Lei nº 4.320/1964) é o Balanço Orçamentário. Está correto afirmar que essa demonstração

contábil, entre outras informações, evidencia:

Q2094835

Administração Financeira e Orçamentária

De acordo com a Lei de Responsabilidade Fiscal

(Lei Complementar 101/2000), além de obedecer às

demais normas de contabilidade pública, a escrituração das contas públicas observará o seguinte:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Controlador Interno |

Q2093820

Administração Financeira e Orçamentária

A Lei nº 4.320/1964 define que o Orçamento

prevê as receitas e fixa as despesas para um

exercício financeiro. No entanto, essa fixação

pode sofrer alterações, a depender de

circunstâncias surgidas durante a execução

orçamentária, e são levadas a efeito através dos

créditos adicionais. Com relação às fontes para

sua abertura, estão previstos na Lei nº

4.320/1964, EXCETO:

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093022

Administração Financeira e Orçamentária

A fim de assegurar a transparência da gestão fiscal, a LRF preconiza a adoção de sistema integrado de

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093021

Administração Financeira e Orçamentária

Quanto à frequência e o conteúdo obrigatório do Relatório de Gestão Fiscal apresentados pelos municípios do Estado do

Amapá,

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093020

Administração Financeira e Orçamentária

Em cada período de apuração o Estado do Amapá não poderá exceder, com despesa total com pessoal, o percentual de sua

receita corrente líquida igual a

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093019

Administração Financeira e Orçamentária

A LRF define dívida pública

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093018

Administração Financeira e Orçamentária

Acerca dos restos a pagar efetivamente pagos no exercício, devem ser computados na

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093017

Administração Financeira e Orçamentária

Somente se admite a inscrição em dívida ativa de

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093015

Administração Financeira e Orçamentária

A doutrina tem condenado o que considera banalização ou utilização exagerada de créditos adicionais, pois

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093014

Administração Financeira e Orçamentária

O plano plurianual do governo federal constitui-se em instrumento do federalismo cooperativo brasileiro, uma vez que

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Gestão em Trânsito |

Q2093012

Administração Financeira e Orçamentária

O princípio da universalidade consiste no postulado de que a administração pública deve