Questões de Administração Financeira e Orçamentária - Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964 para Concurso

Foram encontradas 1.309 questões

Q486034

Administração Financeira e Orçamentária

Na execução orçamentária, quanto à aquisição de material de distribuição gratuita, o empenho de despesa

Q484505

Administração Financeira e Orçamentária

Durante a execução orçamentária, as receitas e despesas não se executam de forma perfeitamente ajustada, para isso a Lei de Responsabilidade Fiscal dispõe sobre o estabelecimento da programação financeira e do cronograma de desembolsos. De acordo com as disposições legais relativas à programação financeira e ao cronograma de desembolsos:

Q484502

Administração Financeira e Orçamentária

As competências dos poderes em matéria orçamentária, os conteúdos e os prazos dos instrumentos de planejamento são tratados na Constituição, na Lei de Responsabilidade Fiscal (LRF) e na Lei nº 4.320/1964. O Poder Executivo envia a proposta orçamentária no prazo estabelecido no ADCT, mas poderá propor modificações:

Q484496

Administração Financeira e Orçamentária

Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas lançadas totalizaram R$ 220,5 milhões. Foram arrecadados R$ 215 milhões e recolhidos R$ 213,5 milhões no período. Quanto às despesas, 95% do valor fixado foi empenhado, R$ 205 milhões foram liquidados, R$ 200 milhões foram pagos e R$ 28 milhões foram inscritos em restos a pagar.

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

Q481732

Administração Financeira e Orçamentária

O Município de Águas Escassas decretou estado de calamidade pública, em novembro de 2014, por causa da estiagem que atingia a região, sendo necessária a abertura de crédito adicional para a realização de despesa imprevisível na Lei Orçamentária Anual, com obras para o enfrentamento dos efeitos da estiagem. Neste caso, de acordo com a Lei nº 4.320/64, o Poder Executivo deveria abrir crédito adicional

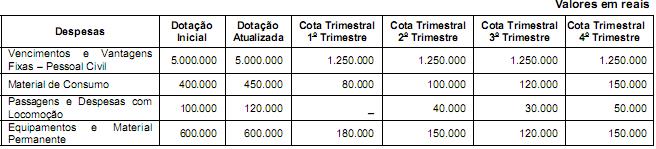

Q481727

Administração Financeira e Orçamentária

Considere as informações sobre o orçamento da despesa referente ao exercício financeiro de 2014 de uma unidade orçamentária federal:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/64. Sendo assim, foi

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/64. Sendo assim, foi

Q481676

Administração Financeira e Orçamentária

Assinale a alternativa que completa corretamente as lacunas abaixo, de acordo com o art. 103 da Lei n° 4.320/64.

O _____________ demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Na demonstração supramencionada, os _____________ do exercício serão computados na receita extra- orçamentária para compensar sua inclusão na despesa orçamentária.

O _____________ demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Na demonstração supramencionada, os _____________ do exercício serão computados na receita extra- orçamentária para compensar sua inclusão na despesa orçamentária.

Q481661

Administração Financeira e Orçamentária

A realização da conhecida ARO (operação de crédito por antecipação da receita) por um órgão público é classificada como:

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Técnico Organizacional - Área Administrativa |

Q481601

Administração Financeira e Orçamentária

Segundo a Lei n.º 4.320/64, art. 9.º, a receita derivada instituída pelas entidades de direito público, cujo produto destina-se ao custeio de atividades gerais ou específicas exercidas por essas entidades, é chamada de

Q481149

Administração Financeira e Orçamentária

O agrupamento de serviços, subordinados ao mesmo órgão ou repartição a que são consignadas dotações próprias, é chamado de

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481129

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/64, os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa estão compreendidos no Balanço Patrimonial Público pelo

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481119

Administração Financeira e Orçamentária

Segundo o art. 104 da Lei no 4.320/64, a Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária e indicará o resultado patrimonial do exercício. Essas variações são decorren- tes de transações no setor público que aumentam ou diminuem o patrimônio líquido, bem como decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido e são denominadas

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481117

Administração Financeira e Orçamentária

Considerando o previsto no art. 12o da Lei no 4.320/64, a qual estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, as despesas de Investimentos e Inversões Financeiras são classificadas na categoria econômica de Despesas

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481116

Administração Financeira e Orçamentária

As receitas de que trata a Lei no 4.320/64, relativamente a Impostos, Taxas e Contribuições de Melhorias, correspondem à categoria econômica na seguinte classificação:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481106

Administração Financeira e Orçamentária

Compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou financeiro de obras e serviços públicos e será escriturado(a) com individuação e especificações que permitam verificar, a qualquer momento, a posição dos empréstimos, bem como os respectivos serviços de amortização e juros.

O texto trata

O texto trata

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478560

Administração Financeira e Orçamentária

Dentre os itens que abrangem o controle da execução orçamentária, conforme descrito no art. 75 da Lei nº4320/64, encontra-se:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478302

Administração Financeira e Orçamentária

Sobre financiamento de Dívida Pública, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Considera-se Dívida Pública mobiliária aquela que está representada por títulos de dívida emitidos pela União, incluindo os títulos do Banco Central do Brasil, Estados e Municípios.

( ) O procedimento mais eficiente para enfrentar o déficit público consiste na emissão de mais papel- moeda, uma vez que diminui a pressão inflacionária e evita a perda do valor do dinheiro local.

( ) O financiamento do déficit público brasileiro pode ser detectado via aquisição, por um investidor, de títulos públicos, tais como Letras do Tesouro Nacional (LTN) e Notas do Tesouro Nacional (NTN), via sistema Tesouro Direto.

( ) A discutida reforma tributária não é ferramenta adequada ao financiamento do déficit público.

( ) Considera-se Dívida Pública mobiliária aquela que está representada por títulos de dívida emitidos pela União, incluindo os títulos do Banco Central do Brasil, Estados e Municípios.

( ) O procedimento mais eficiente para enfrentar o déficit público consiste na emissão de mais papel- moeda, uma vez que diminui a pressão inflacionária e evita a perda do valor do dinheiro local.

( ) O financiamento do déficit público brasileiro pode ser detectado via aquisição, por um investidor, de títulos públicos, tais como Letras do Tesouro Nacional (LTN) e Notas do Tesouro Nacional (NTN), via sistema Tesouro Direto.

( ) A discutida reforma tributária não é ferramenta adequada ao financiamento do déficit público.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478301

Administração Financeira e Orçamentária

Sobre Déficit Público, assinale a alternativa correta.

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476899

Administração Financeira e Orçamentária

Uma das funções do Analista do Tesouro Estadual é acompanhar e controlar as dívidas flutuantes e fundadas interna e externa do Estado do Piauí, devendo saber que integram a dívida fundada os

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476885

Administração Financeira e Orçamentária

O Governo do Estado do Piauí incluiu no orçamento a previsão do pagamento de precatórios judiciais. Ao final da execução orçamentária, a parcela desses precatórios que não foi paga integrará, para fins de limite de endividamento,