Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 2.458 questões

I - Segundo Art. 36, da Lei 4.320/64: Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

II - Entende-se por Restos a Pagar de despesas processadas aqueles cujo empenho foi entregue ao credor, que por sua vez forneceu o material, prestou serviço ou ainda executou a obra, e a despesa foi considerada “liquidada”.

III - Entende-se como Restos a Pagar de despesas não processadas aqueles cujo empenho foi legalmente emitido, mas depende, ainda, da fase de liquidação, isto é, o empenho foi emitido, porém o objeto adquirido ainda não foi entregue e depende de algum fator para a sua regular liquidação;

IV - O seu registro far-se-á por exercício.

V - Após o cancelamento da inscrição, a despesa que vier a ser reclamada será paga a conta das dotações destinadas a Despesas de Exercícios Anteriores.

I – Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição;

II – A Liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

III – O Pagamento da despesa só será efetuado quando ordenado após sua regular liquidação;

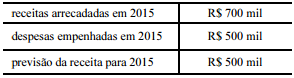

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

O crédito adicional relativo à aquisição do terreno para

a construção do ginásio de esportes, nos termos da legislação

vigente, classifica-se na modalidade de crédito extraordinário.

A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue o próximo item, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público.

No exercício em apreço, houve despesa extraorçamentária no estado.