Questões de Administração Financeira e Orçamentária - Receita Pública para Concurso

Foram encontradas 1.754 questões

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374984

Administração Financeira e Orçamentária

A dívida ativa é registrada no sistema patrimonial no grupo.

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372423

Administração Financeira e Orçamentária

Considere as seguintes afirmativas sobre as Receitas e Despesas Públicas:

I. Os estágios da receita orçamentária são: previsão, lançamento, arrecadação e recolhimento.

II. A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de categoria econômica, grupo de natureza da despesa e elemento de despesa.

III. As despesas são classificadas em três categorias econômicas: correntes, de capital e transferências intragovernamentais.

IV. A receita oriunda de amortização de empréstimos concedidos é classificada como receita corrente.

Está correto o que se afirma APENAS em

I. Os estágios da receita orçamentária são: previsão, lançamento, arrecadação e recolhimento.

II. A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de categoria econômica, grupo de natureza da despesa e elemento de despesa.

III. As despesas são classificadas em três categorias econômicas: correntes, de capital e transferências intragovernamentais.

IV. A receita oriunda de amortização de empréstimos concedidos é classificada como receita corrente.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372407

Administração Financeira e Orçamentária

Na Lei Orçamentária Anual de um ente federado, são receitas classificadas como Receitas Patrimoniais aquelas oriundas de

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Administrador |

Q371899

Administração Financeira e Orçamentária

Texto associado

No que se refere às receitas e às despesas públicas, julgue os itens que se seguem.

A aquisição, por determinado órgão público, de veículos por meio de contrato de arrendamento mercantil financeiro deve ser registrada como receita orçamentária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369572

Administração Financeira e Orçamentária

Em relação a créditos adicionais, receita, despesa pública, restos a pagar e despesas de exercícios anteriores, julgue os itens seguintes.

A classificação da receita quanto à natureza visa identificar a origem do recurso que ingressa nos cofres públicos segundo o fato gerador, servindo para análise do impacto dos investimentos governamentais na economia.

A classificação da receita quanto à natureza visa identificar a origem do recurso que ingressa nos cofres públicos segundo o fato gerador, servindo para análise do impacto dos investimentos governamentais na economia.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369571

Administração Financeira e Orçamentária

Texto associado

Sabendo que a organização dos programas governamentais por meio de instrumentos orçamentários tem a dupla função de controlar politicamente o poder e garantir uma administração eficiente e eficaz, julgue os itens subsequentes.

Recursos provenientes de caução não devem ser considerados receita orçamentária, pois representam apenas movimentação de fundos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369564

Administração Financeira e Orçamentária

Texto associado

Tendo em vista as normas que regem o orçamento público, julgue os itens que se seguem. Nesse sentido, considere que PPA se refere ao plano plurianual; LDO, à lei de diretrizes orçamentárias; e LOA, à lei orçamentária anual.

Considere que uma universidade pública seja proprietária de uma fazenda de criação de gado e realize a venda de animais para abate, auferindo, na operação, receita tipicamente classificada como de atividade agropecuária. Nessa situação, tal receita, do ponto de vista orçamentário, deverá ser classificada como receita corrente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369559

Administração Financeira e Orçamentária

Considere que a prefeitura de determinado município brasileiro tenha planejado, para 2014, uma sequência de operações para originarem receitas classificadas, segundo a lei, como receita de capital. Nessa situação, essas receitas deverão ser consideradas na apuração da receita orçamentária do município.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369376

Administração Financeira e Orçamentária

Em relação às normas vigentes para a fase de execução do orçamento, bem como aos estágios da receita e da despesa públicas, julgue os itens subsecutivos.

O estágio da receita pública durante o qual o agente público deve determinar a matéria tributável é denominado lançamento.

O estágio da receita pública durante o qual o agente público deve determinar a matéria tributável é denominado lançamento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369362

Administração Financeira e Orçamentária

Julgue os itens seguintes, referentes aos sistemas integrados de administração financeira e orçamentária, a conceitos básicos de receita e despesa pública e ao uso da conta única do Tesouro Nacional.

Caso determinado órgão público que arrecade diretamente parte dos recursos que utiliza em seu orçamento precise antecipar uma parcela dessas receitas para execução imediata de despesas, o Tesouro Nacional estará autorizado a promover a antecipação com disponibilidades da conta única do Tesouro, desde que se observe o limite das respectivas dotações orçamentárias e que a antecipação não prejudique a entrega de receitas vinculadas de outros órgãos.

Caso determinado órgão público que arrecade diretamente parte dos recursos que utiliza em seu orçamento precise antecipar uma parcela dessas receitas para execução imediata de despesas, o Tesouro Nacional estará autorizado a promover a antecipação com disponibilidades da conta única do Tesouro, desde que se observe o limite das respectivas dotações orçamentárias e que a antecipação não prejudique a entrega de receitas vinculadas de outros órgãos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369359

Administração Financeira e Orçamentária

Julgue os itens seguintes, referentes aos sistemas integrados de administração financeira e orçamentária, a conceitos básicos de receita e despesa pública e ao uso da conta única do Tesouro Nacional.

Se houver parcelas da receita pública a serem restituídas, esse fato deverá ser tratado como dedução de receita orçamentária

Se houver parcelas da receita pública a serem restituídas, esse fato deverá ser tratado como dedução de receita orçamentária

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368248

Administração Financeira e Orçamentária

Texto associado

Acerca das receitas e das despesas públicas, julgue os próximos itens.

A dívida ativa, por ser uma fonte potencial de fluxos de caixa com impacto positivo gerado pela recuperação de valores, espelha créditos a receber, portanto deve ser contabilmente reconhecida no ativo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368247

Administração Financeira e Orçamentária

Texto associado

Acerca das receitas e das despesas públicas, julgue os próximos itens.

Se determinado órgão público tiver recebido rendimentos sobre aplicações de disponibilidades em operações de mercado, então a receita correspondente a esses rendimentos será classificada como receita patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368244

Administração Financeira e Orçamentária

Texto associado

Com referência ao processo de orçamentação público no Brasil, incluindo classificações e conceitos técnicos, bem como o acompanhamento da execução e a descentralização financeira,

A classificação da receita por identificador de resultado divide as receitas públicas entre aquelas relacionadas com o resultado fiscal e as relacionadas com o resultado operacional.

Ano: 2014

Banca:

IADES

Órgão:

TRE-PA

Prova:

IADES - 2014 - TRE-PA - Analista Judiciário - Área Administrativa |

Q365967

Administração Financeira e Orçamentária

No que se refere aos conceitos e à classificação da receita, é correto afirmar que a (s)

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365413

Administração Financeira e Orçamentária

Com relação à transparência da Gestão Fiscal e de acordo com a Lei Complementar 101 de 2000, com a alteração da Lei Complementar 131 de 2009 e para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações quanto:

( ) à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado.

( ) à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

( ) ao incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

Coloque (V) para verdadeiro e (F) para falso:

( ) à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado.

( ) à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

( ) ao incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

Coloque (V) para verdadeiro e (F) para falso:

Ano: 2014

Banca:

FGV

Órgão:

CGE-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362870

Administração Financeira e Orçamentária

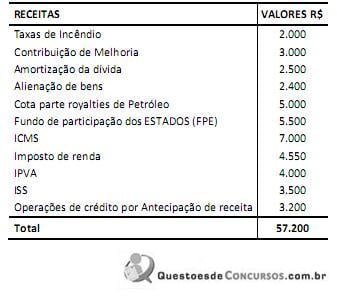

Considere as receitas a seguir.

O valor das Receitas Correntes é de

O valor das Receitas Correntes é de

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Especialista em Regulação - Atividade Cinematográfica e Audiovisual E55 |

Q362337

Administração Financeira e Orçamentária

Amortizações e encargos, aquisição de títulos, pagamento de sentenças judiciais, fundos de participação, concessão de empréstimos, ressarcimentos, indenizações, pagamento de inativos, participações acionárias, contribuição a organismos nacionais e internacionais, compensações financeiras são ações das quais não resulta umproduto e não geram contraprestação direta sob a forma de bens ou serviços. A categoria de programação orçamentária onde se inscreve essa ação é conceituada como:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359839

Administração Financeira e Orçamentária

Acerca da programação orçamentária, da receita e da despesa públicas, julgue os itens de 72 a 76.

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país. Dessa forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a etapa de arrecadação

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país. Dessa forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a etapa de arrecadação

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359838

Administração Financeira e Orçamentária

Acerca da programação orçamentária, da receita e da despesa públicas, julgue os itens de 72 a 76.

Entre as receitas incluídas na lei orçamentária anual estão as operações de crédito por antecipação de receita.

Entre as receitas incluídas na lei orçamentária anual estão as operações de crédito por antecipação de receita.