Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.203 questões

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500217

Contabilidade Geral

A Cia Tempo Novo assinou um contrato de arrendamento mercantil em 01/03/20x1 para uso de um ativo durante nove anos, mas a vida econômica é de 10 anos. O ativo tem valor justo de R$ 2,4 milhões, enquanto o valor presente das parcelas do contrato de arrendamento é de R$ 2,2 milhões. O ativo foi recebido na data da assinatura do contrato, quando se deu também o pagamento da primeira parcela. De acordo com o CPC 06 (R1), a Cia Tempo Novo:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500216

Contabilidade Geral

Os eventos subsequentes ao período a que se referem as demonstrações contábeis podem originar ou não ajustes nas demonstrações. Constitui um exemplo de evento subsequente que não origina ajustes nas demonstrações contábeis:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500215

Contabilidade Geral

A Cia Belos Tempos concluiu a preparação das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2013 no dia 23 de fevereiro de 2014. A administração autorizou a emissão das demonstrações em 07 de março de 2014. As demonstrações contábeis foram disponibilizadas aos acionistas em 17 de março de 2014. A assembleia aprovou as demonstrações em 26 de março de 2014. As demonstrações foram arquivadas junto ao órgão de regulação do mercado em 31 de março de 2014. De acordo com o CPC 24, as demonstrações da Cia Belos Tempos deverão considerar os eventos subsequentes ocorridos até:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500214

Contabilidade Geral

A Cia Bons Tempos apresenta preponderância de itens de natureza intangível em seu ativo. No segundo trimestre de um dado exercício, em decorrência de mudanças no cenário econômico e no mercado em que opera, a companhia contratou um especialista independente para avaliar os seus ativos. Após o trabalho, o especialista informou à empresa acerca de mudança relevante e material no valor contábil de suas patentes.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500213

Contabilidade Geral

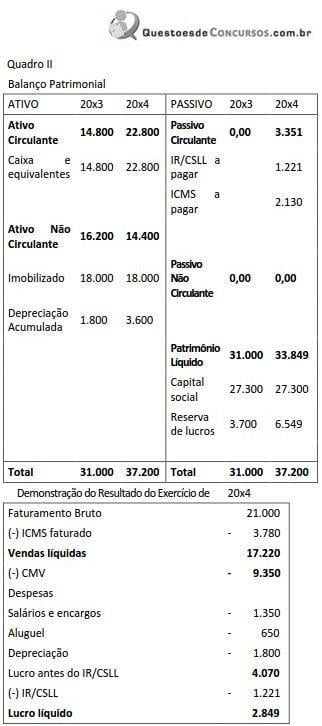

Considere as informações a seguir, relativas à Cia Tempos Modernos:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10%

f) Alíquota de IR/CSLL: 30% do lucro líquido

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10%

f) Alíquota de IR/CSLL: 30% do lucro líquido

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500212

Contabilidade Geral

Considere as informações a seguir, relativas à Cia Tempos Modernos:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500211

Contabilidade Geral

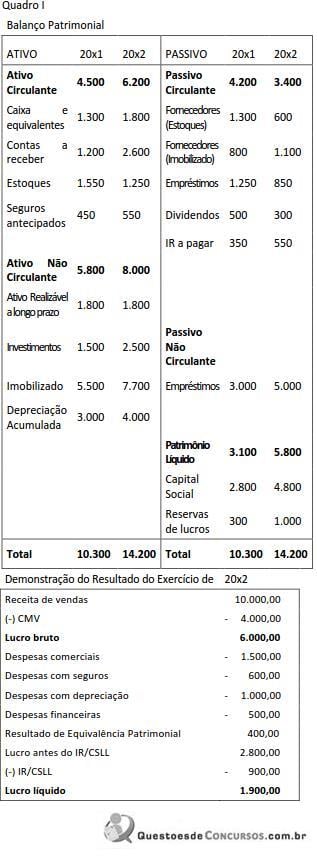

Considere as informações a seguir, relativas à Cia Novo Tempo:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500210

Contabilidade Geral

Considere as informações a seguir, relativas à Cia Novo Tempo:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500209

Contabilidade Geral

De acordo com o CPC 26 (R1), ajustes originados de operações com instrumentos financeiros acarretam mutações no patrimônio líquido durante um período contábil, e resultam de transações e outros eventos não derivados de transações com os sócios. Nas demonstrações contábeis, as mutações dessa natureza são classificadas como:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500207

Contabilidade Geral

Durante o exercício de 20x2 uma empresa, caracterizada como sociedade anônima de capital aberto, passou por sérias dificuldades financeiras em decorrência de mudanças no cenário econômico e no mercado externo. A empresa declara dividendos com base no resultado contábil e nas normas societárias. Não havia saldo de reservas e nem de lucros acumulados no balanço do exercício anterior. No citado exercício a empresa não pôde declarar dividendos. Considerando exclusivamente as informações dadas, pode-se afirmar que, ao final do exercício:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495558

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o item que se segue, relativo a estrutura societária e notas explicativas.

No conselho fiscal de entidades de economia mista, ao menos um membro deve ser eleito pelos acionistas minoritários.

No conselho fiscal de entidades de economia mista, ao menos um membro deve ser eleito pelos acionistas minoritários.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495557

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o item que se segue, relativo a estrutura societária e notas explicativas.

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495554

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o próximo item, a respeito da elaboração e apresentação das principais demonstrações contábeis.

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495551

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Os resultados acumulados são negativos e inferiores a R$ 100.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495549

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O valor do ativo não circulante é igual a R$ 1.450.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495548

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O total da coluna de saldos credores do balancete de verificação das contas listadas é superior a R$ 2.400.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495546

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495544

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494377

Contabilidade Geral

Qual das alternativas a seguir tem como característica principal o fato de que a própria fonte pagadora tem o encargo de apurar a incidência, calcular e recolher o imposto em vez do beneficiário?

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494235

Contabilidade Geral

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou

demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A

Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO: