Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264299

Contabilidade Geral

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

Com base nas informações fornecidas, o registro contábil desse evento é:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264297

Contabilidade Geral

Nas operações de mercadorias, o valor dos gastos com transportes, quando estes são feitos sob a responsabilidade do comprador,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264296

Contabilidade Geral

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264295

Contabilidade Geral

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264292

Contabilidade Geral

Os gastos com a aquisição de Peças e Materiais de Consumo e Manutenção de itens do imobilizado e o de Peças e Conjunto para Reposição em Máquinas e Equipamentos são classificados:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264291

Contabilidade Geral

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264290

Contabilidade Geral

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

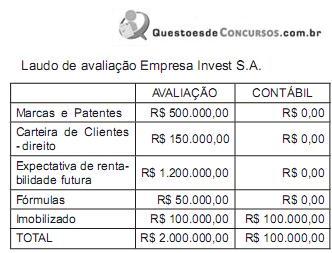

Q264289

Contabilidade Geral

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Essa operação, de aquisição, gera um lançamento contábil na empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

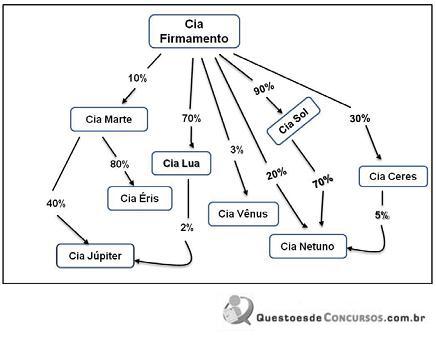

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

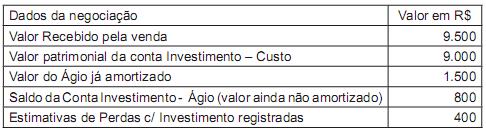

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264286

Contabilidade Geral

O balancete de verificação evidencia

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264284

Contabilidade Geral

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264282

Contabilidade Geral

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264276

Contabilidade Geral

Entre as características qualitativas de melhoria, a comparabilidade está entre as que os analistas de demonstrações contábeis mais buscam. Dessa forma, pode-se definir pela estrutura conceitual contábil que comparabilidade é a característica que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264275

Contabilidade Geral

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264129

Contabilidade Geral

A empresa Merendaria Maria Ltda. realizou, no banco em que é correntista, uma operação de desconto de títulos com incidência de juros. O lançamento necessário para contabilizar essa operação no Diário da empresa deverá ser

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264126

Contabilidade Geral

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264125

Contabilidade Geral

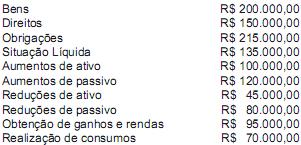

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260727

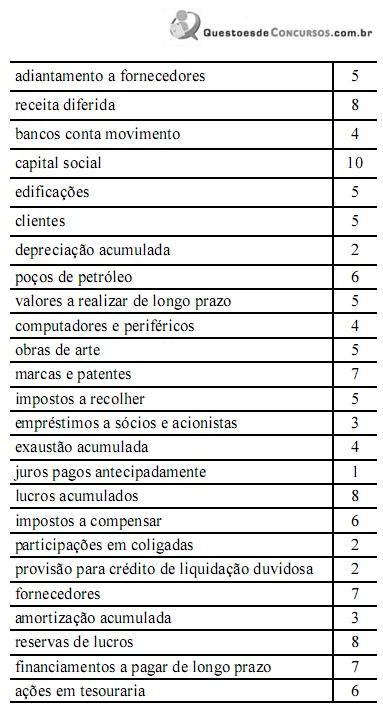

Contabilidade Geral

Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta.