Questões de Contabilidade Pública - Créditos Orçamentários e Adicionais para Concurso

Foram encontradas 524 questões

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

Os créditos adicionais autorizados nos últimos quatro meses

do exercício anterior e reabertos no exercício atual devem

constar do quadro principal do balanço financeiro do

exercício atual e não do balanço orçamentário, uma vez que

o efeito orçamentário deve ser restrito ao exercício original

de abertura.

Em relação a essa situação hipotética, julgue o item a seguir.

A referida alteração orçamentária representa um crédito

adicional extraordinário.

Em relação aos créditos adicionais, julgue as assertivas a seguir:

I.Os créditos adicionais suplementares, são destinadas á despesas para as quais não haja dotação orçamentária específica.

II.Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

III.São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

IV.O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

Estão CORRETAS, apenas as afirmativas:

Tendo em vista que o orçamento público é um dos mais importantes instrumentos utilizados na gestão das finanças públicas de um país, julgue o item a seguir, a respeito do orçamento público no Brasil.

O Governo do Estado do Rio de Janeiro pode realizar

alteração orçamentária no orçamento anual, aprovado pelo

Poder Legislativo, por meio da descentralização das despesas

públicas, usando como instrumento o crédito extraordinário

com a finalidade de atender insuficiência na dotação

orçamentária da Procuradoria-Geral do Estado.

Julgue o item.

Pela legislação brasileira, são fontes de recursos para a

abertura de créditos adicionais, entre outras, o excesso

de arrecadação, o superavit financeiro do exercício

anterior, as operações de crédito e a reserva de

contingência.

Julgue o item.

Os créditos adicionais suplementares são os destinados

a reforço de dotação já previsto na lei orçamentária

anual, para a qual foi atribuído valor que se mostrou

insuficiente na execução do orçamento.

Julgue o item.

De acordo com a Lei n.º 4.320/1964, crédito adicional

especial é o destinado ao atendimento de despesas

decorrentes de guerra ou comoção intestina.

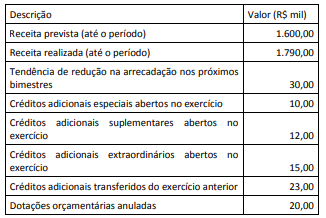

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

I - O orçamento anual pode ser alterado por meio de créditos adicionais.

II - Os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

III- Os créditos suplementares são destinados a reforço de dotação orçamentária.

IV - Os créditos especiais são destinados a despesas para as quais não haja dotação orçamentária específica.

V - Os créditos extraordinários visam a atender a despesas urgentes e imprevisíveis, para as quais há necessidade de indicação de disponibilidade de recursos.

Quais estão corretas?

I. Suplementares, destinados a despesas para as quais não haja dotação orçamentária específica.

II. Especiais, destinados a reforço de dotação orçamentária.

III. Extraordinários, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Está(ão) CORRETO(S):

I. Os créditos especiais e suplementares cujo ato de autorização houver sido promulgado no último quadrimestre do exercício poderão, até o limite dos saldos respectivos, serem reabertos e incorporados ao orçamento do exercício financeiro seguinte.

II. Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-á a importância dos créditos extraordinários abertos no exercício.

III. Considera-se excesso de arrecadação a diferença positiva entre a receita prevista e a realizada, apurada mês a mês, considerando o mês de referência e os onze meses anteriores, considerada a tendência do exercício.

IV. O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

V. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Conforme o Art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em três categorias. Considerando essa classificação das categorias de créditos orçamentários, analise as assertivas a seguir:

I. Dentre os créditos adicionais existem os suplementares, que são destinados ao reforço de dotação orçamentária.

II. Os créditos extraordinários, correspondem a mais uma das categorias de créditos adicionais, e são destinados a despesas para as quais não haja dotação orçamentária específica.

III. Também são créditos adicionais os especiais, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Quais estão corretas?

Os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na lei de orçamentária anual.

O crédito adicional aberto para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, é o: