Questões de Concurso

Sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 529 questões

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256439

Contabilidade Pública

O excesso de arrecadação estimado até 31 de dezembro,

considerados o comportamento da receita arrecadada em

relação à prevista no orçamento e a tendência do

exercício, somente poderá ser utilizado no valor que

exceder os créditos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256438

Contabilidade Pública

A Lei no

4.320/64 estabeleceu que os créditos especiais e

extraordinários têm vigência adstrita ao exercício

financeiro em que são abertos, salvo expressa disposição

legal em contrário. A Constituição atual permitiu que tais

créditos fossem reabertos nos limites de seus saldos,

incorporando-se ao orçamento do exercício seguinte,

quando o ato de autorização tenha sido promulgado nos

quatro últimos meses do exercício, ou seja, após o

encaminhamento da proposta orçamentária pelo Poder

Executivo ao Legislativo, passando, assim, a ter vigência

anual. Porém, nenhum desses diplomas legais cogitou dos

recursos de cobertura dos créditos assim transferidos, ou

seja, reabertos. Considerando o princípio orçamentário do

equilíbrio e que tais saldos reabertos representaram

economia orçamentária no exercício financeiro de sua

autorização, no momento da reabertura deve-se ter como

pressuposto que tais créditos são cobertos com recursos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256437

Contabilidade Pública

A Constituição Federal de 1967 estabelecia, como

exceção ao princípio orçamentário da exclusividade, a

possibilidade de constar a "aplicação do saldo e o modo

de cobrir o déficit". A Constituição de 1988 inovou,

estabelecendo que esse saldo do orçamento poderia ser

utilizado mediante créditos especiais ou suplementares

com prévia e específica autorização legislativa.

Isso significa que, no caso específico de créditos suplementares, a utilização desse saldo do orçamento NÃO pode ocorrer pela autorização

Isso significa que, no caso específico de créditos suplementares, a utilização desse saldo do orçamento NÃO pode ocorrer pela autorização

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255090

Contabilidade Pública

É característica dos créditos adicionais Especiais:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255089

Contabilidade Pública

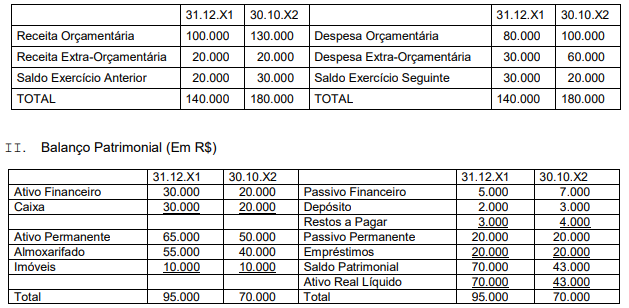

Considere o estabelecido pela Lei no 4.320/64 e os dados da Prefeitura do Município de Beija Flor Dourado fornecidos abaixo.

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

Q2253741

Contabilidade Pública

De acordo com a Lei 4.320, de 17 de março de 1964, pode-se afirmar a respeito dos créditos

adicionais:

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2005 - TRE-MT - Analista Judiciário - Contabilidade |

Q2252230

Contabilidade Pública

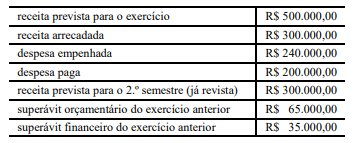

Em um ente da administração, constatou-se a necessidade de abertura

de um crédito suplementar ao final do 1.º semestre do exercício

financeiro. Dispunha-se dos seguintes dados (até junho).

Em face desses dados, é correto concluir que o limite para a abertura do crédito suplementar, independentemente de anulação, cancelamento ou remanejamento de dotações, é igual a

Em face desses dados, é correto concluir que o limite para a abertura do crédito suplementar, independentemente de anulação, cancelamento ou remanejamento de dotações, é igual a

Q2249373

Contabilidade Pública

A abertura de crédito adicional especial ou

suplementar exige alguns pré-requisitos para

sua abertura. Considerando se tratar de um

poder discricionário do gestor público, o

Contador deve orientar a autoridade acerca

das exigências legais, como forma de evitar o

descumprimento dos dispositivos legais.

Assinale a única alternativa INCORRETA no

que diz respeito à abertura de crédito

adicional especial e suplementar:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247974

Contabilidade Pública

Ao final do primeiro semestre de um dado exercício, foi apurado que a arrecadação de receitas do Município superou em R$ 230.000,00 o valor previsto até aquele período. Adicionalmente, após o fechamento dos balanços do exercício anterior, foi apurado um superávit financeiro de R$ 13.000,00.

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244848

Contabilidade Pública

Assinale a opção que indica um exemplo de crédito adicional

extraordinário.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243569

Contabilidade Pública

No início do ano letivo, os gestores de uma universidade pública

identificaram que a ausência de equipamentos audiovisuais estava

prejudicando o aprendizado de seus alunos e comprometendo a

qualidade do ensino.

Deste modo, os gestores solicitam a compra dos equipamentos, sendo que o gasto não estava previsto no orçamento.

De acordo com a Lei nº 4.320/64, será necessário um crédito

Deste modo, os gestores solicitam a compra dos equipamentos, sendo que o gasto não estava previsto no orçamento.

De acordo com a Lei nº 4.320/64, será necessário um crédito

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239211

Contabilidade Pública

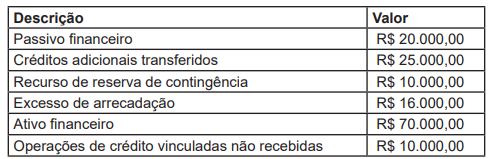

A Prefeitura Municipal de determinado município, solicitou informações à Secretaria de Contabilidade e

Finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a

execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238497

Contabilidade Pública

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes

e para todas as esferas de governo. Os princípios orçamentários têm caráter impositivo, embora não sejam absolutos,

pois alguns deles possuem exceções e relativizações. Considerando que um município tenha incluído, no projeto de Lei

Orçamentária Anual, autorização para abertura de crédito adicional suplementar e contratação de operações de crédito,

nos termos da lei, é uma exceção a qual princípio orçamentário?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237296

Contabilidade Pública

De acordo com a norma orçamentária e financeira brasileira, o

crédito adicional

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233436

Contabilidade Pública

Apesar do orçamento público ser fruto de um amplo

processo de planejamento, é comum a necessidade de

alterá-lo durante a sua execução como, por exemplo,

pela ocorrência de novas receitas. Nesse contexto,

ocorrem os Créditos Adicionais, que são as autorizações

de despesa não computadas ou insuficientemente

dotadas na Lei de Orçamento. A respeito dos créditos

adicionais, assinale a alternativa correta:

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Técnico em Contabilidade |

Q2233245

Contabilidade Pública

Os créditos adicionais são instrumentos de

retificação do orçamento. Nos termos da

legislação vigente, são classificados em:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229210

Contabilidade Pública

Quanto aos créditos adicionais, NÃO dependem de

autorização legislativa:

Q2221074

Contabilidade Pública

Durante o desenvolvimento de uma ação prevista na Lei Orçamentária Anual de determinado município, observou-se a insuficiência de dotação para sua realização, fato que demandou a abertura de crédito adicional. Nesse caso, é

CORRETO afirmar que deve ser realizada a abertura de crédito adicional:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219574

Contabilidade Pública

No início do segundo semestre de um exercício financeiro, o

gestor de um ente público solicitou orientação da Secretaria de

Planejamento para proceder à abertura de um crédito adicional

especial em conformidade com a legislação de referência.

A Secretaria de Planejamento informou, corretamente, que

deveria:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta: