Questões de Contabilidade Pública - Créditos Orçamentários e Adicionais para Concurso

Foram encontradas 524 questões

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

Q1864006

Contabilidade Pública

Considerando o disposto na Lei n.º 4.320/1964 acerca dos créditos adicionais, marque a alternativa CORRETA.

Ano: 2021

Banca:

Quadrix

Órgão:

CRBio-6ª Região

Prova:

Quadrix - 2021 - CRBio-6ª Região - Assistente Contábil-Financeiro |

Q1861492

Contabilidade Pública

No decorrer da execução orçamentária, o gestor público pode

se deparar com situações não previstas na elaboração da Lei

Orçamentária Anual. No entanto, a Lei n.º 4.320/1964 prevê

meios capazes de servir como instrumentos de ajustamento

orçamentário: os créditos adicionais. Conforme essa norma

legal, assinale a alternativa correta.

Q1861162

Contabilidade Pública

Suponha que, em meados do exercício, o Governo do Estado tenha decretado estado

de calamidade pública em razão de um vendaval que destruiu totalmente as instalações de um órgão

público que presta serviços que não podem sofrer interrupção. Para a necessária solução imediata, foi

necessário realizar despesas urgentes e imprevistas, que não constavam na lei orçamentária em

execução. Para atender a tais despesas, o Governo deve providenciar a abertura de um:

Ano: 2020

Banca:

IBAM

Órgão:

Prefeitura de Santos - SP

Prova:

IBAM - 2020 - Prefeitura de Santos - SP - Auditor Fiscal de Tributos Municipais |

Q1858764

Contabilidade Pública

De acordo com o regramento estabelecido na Lei nº 4.320/64, os créditos destinados a despesas para as quais não haja dotação orçamentária específica, são considerados créditos:

Q1853643

Contabilidade Pública

Uma vez aprovado o orçamento anual, este poderá ser

alterado por meio da abertura de créditos adicionais para

atender despesas não computadas ou insuficientemente

dotadas. Considere que, ao longo da execução orçamentária,

a dotação prevista não foi suficiente para atender

determinada despesa. Em relação a esse caso, o reforço da

dotação orçamentária poderá ser feito por meio de crédito

Q1846707

Contabilidade Pública

Quando governos executam orçamentos em períodos de

cenário econômico favorável, por mais criterioso que seja o

processo de estimação de receitas, é comum a ocorrência do

chamado excesso de arrecadação. Essa situação propicia a

geração de recursos para abertura de créditos adicionais

durante a execução orçamentária, caso se faça necessário.

Nesse contexto, considere os dados a seguir de uma entidade pública, apurados ao final do terceiro bimestre de um determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Nesse contexto, considere os dados a seguir de uma entidade pública, apurados ao final do terceiro bimestre de um determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842581

Contabilidade Pública

O processo de fixação da despesa

orçamentária é concluído com a autorização

dada pelo poder legislativo, por meio de

aprovação de lei que trata do orçamento,

ressalvando-se que no decorrer de sua

vigência, pode haver necessidade de abertura

de créditos adicionais, que se classificam em:

Q1841512

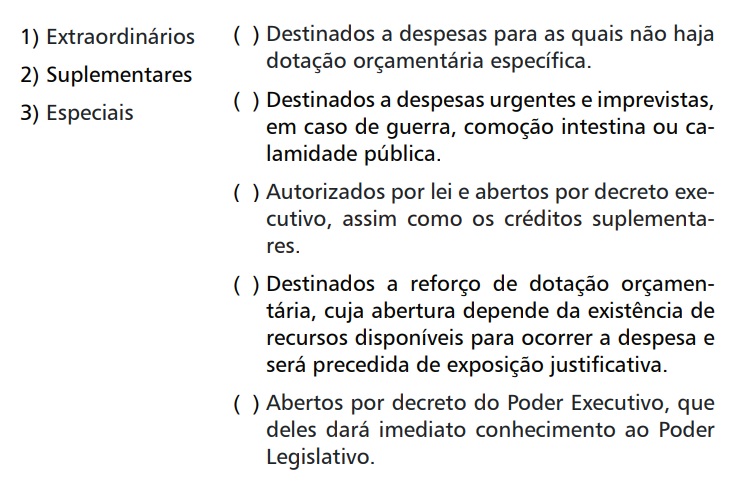

Contabilidade Pública

Conforme dispõe a Lei nº 4.320, de 17 de março de 1964, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei

de Orçamento são denominadas Créditos Adicionais que, por sua vez,

são classificados em suplementares, especiais e extraordinários.

Sobre os Créditos Adicionais, relacione os tipos de crédito às suas características.

A sequência correta é

Sobre os Créditos Adicionais, relacione os tipos de crédito às suas características.

A sequência correta é

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Tuparendi - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Tuparendi - RS - Agente de Controle Interno |

Q1837149

Contabilidade Pública

Sabe-se que nas leis orçamentárias é obrigatória a identificação das ações em termos

de funções, subfunções, programas, projetos, atividades e operações especiais (Portaria MOG nº

42/1999). Tendo isso em conta, considere que em determinado município, no ano de 2020, o prefeito

se viu diante de despesas urgentes e imprevistas decorrentes da calamidade pública decretada em

face da pandemia do coronavírus. Nesse caso, o Prefeito deve decretar a abertura de Crédito Adicional

do tipo:

Ano: 2019

Banca:

FADESP

Órgão:

Prefeitura de Marabá - PA

Prova:

FADESP - 2019 - Prefeitura de Marabá - PA - Técnico de Controle Interno |

Q1831601

Contabilidade Pública

Os créditos adicionais correspondem às autorizações de despesa não computadas ou

insuficientemente dotadas na Lei de Orçamento. Quanto aos créditos adicionais previstos na Lei Nº

4.320/1964 é INCORRETO dizer que

Ano: 2021

Banca:

VUNESP

Órgão:

Prefeitura de Guarujá - SP

Prova:

VUNESP - 2021 - Prefeitura de Guarujá - SP - Procurador Jurídico |

Q1827580

Contabilidade Pública

Nos termos da Lei n°

4.320/64, as autorizações de despesa, não computadas ou insuficientemente dotadas na

Lei do Orçamento, são créditos adicionais. Acerca de

referidos créditos, é correto asseverar que

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Araguaína - TO

Prova:

IDIB - 2020 - Prefeitura de Araguaína - TO - Técnico I - Contador |

Q1824739

Contabilidade Pública

A Lei nº 4320/1964 conceitua os créditos adicionais como as

autorizações de despesa não computadas ou

insuficientemente dotadas na Lei de Orçamento. Sobre o

tema, analise as afirmativas a seguir:

I. Créditos destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública, são denominados extraordinários.

II. Os créditos extraordinários serão autorizados por lei e abertos por decreto executivo, dependem da existência de recursos disponíveis para ocorrer a despesa e serão precedidos de exposição justificativa.

III. Os créditos suplementares terão vigência adstrita ao exercício financeiro em que forem abertos.

IV. Os créditos especiais são os destinados a despesas para as quais não haja dotação orçamentária específica.

É incorreto o que se afirma

I. Créditos destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública, são denominados extraordinários.

II. Os créditos extraordinários serão autorizados por lei e abertos por decreto executivo, dependem da existência de recursos disponíveis para ocorrer a despesa e serão precedidos de exposição justificativa.

III. Os créditos suplementares terão vigência adstrita ao exercício financeiro em que forem abertos.

IV. Os créditos especiais são os destinados a despesas para as quais não haja dotação orçamentária específica.

É incorreto o que se afirma

Q1806676

Contabilidade Pública

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as

autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Conforme o art.

41 da Lei nº 4.320/1964, é correto afirmar que consiste em uma das classificações dos créditos adicionais os

créditos

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Auditor de Controle Interno |

Q1799893

Contabilidade Pública

Consideram-se créditos adicionais, como preceitua o artigo 40 da Lei 4.320/64, "as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento". Quando ocorrem fatos que geram a necessidade de retificação em função de despesas insuficientemente dotadas na Lei do Orçamento, esta retificação é viabilizada por intermédio da utilização

dos:

Ano: 2018

Banca:

EDUCA

Órgão:

Prefeitura de Patos - PB

Prova:

EDUCA - 2018 - Prefeitura de Patos - PB - Contador |

Q1796936

Contabilidade Pública

Os Créditos Adicionais são autorizações para despesas

não inclusas ou insuficientes na Lei Orçamentária. Em relação aos Créditos Adicionais, é CORRETO afirmar que:

Q1786573

Contabilidade Pública

Em relação às normas legais e técnicas estabelecidas para a contabilidade pública, julgue o item.

É vedado à determinada pessoa jurídica que tenha direito a receber valores da Administração Pública compensar o referido crédito com os valores devidos em decorrência da incidência de impostos e contribuições.

É vedado à determinada pessoa jurídica que tenha direito a receber valores da Administração Pública compensar o referido crédito com os valores devidos em decorrência da incidência de impostos e contribuições.

Ano: 2021

Banca:

AMEOSC

Órgão:

Câmara de Belmonte - SC

Prova:

AMEOSC - 2021 - Câmara de Belmonte - SC - Contador |

Q1785304

Contabilidade Pública

Analise a sentença abaixo:

A expressão contingenciar significa controlar as

despesas do orçamento governamental impondo

corte à conta de uma rubrica orçamentária ou

limitação de empenho e movimentação financeira, o

que deveria ter como objetivo exclusivo afastar a

possibilidade de desequilíbrios financeiros no

decorrer de um exercício, considerando, em

especial, a frustração na realização das receitas

estimadas.

A respeito da mesma podemos considerá-la:

Ano: 2021

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2021 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1784834

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) aponta que a autorização legislativa

para a realização da despesa constitui crédito orçamentário, o qual pode ser inicial ou adicional. O

orçamento anual pode ser alterado por créditos adicionais, compreendidos como as autorizações de

despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Portando, de acordo com

o Art. 41 da Lei nº 4.320/1964, considera-se como uma das classificações dos créditos adicionais com

sua respectiva descrição

Ano: 2021

Banca:

VUNESP

Órgão:

Prefeitura de Jundiaí - SP

Prova:

VUNESP - 2021 - Prefeitura de Jundiaí - SP - Procurador do Município |

Q1779552

Contabilidade Pública

A Lei nº 4.320/1964 estabelece que são créditos adicionais as autorizações de despesa não computadas ou

insuficientemente dotadas na Lei de Orçamento.

Com relação a esse tema, é correto afirmar que

Ano: 2021

Banca:

MS CONCURSOS

Órgão:

Prefeitura de São Francisco do Guaporé - RO

Prova:

MS CONCURSOS - 2021 - Prefeitura de São Francisco do Guaporé - RO - Contador |

Q1777705

Contabilidade Pública

A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá ser

inicial, ou adicional. Por crédito orçamentário inicial, entende-se aquele aprovado pela lei orçamentária

anual, constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais não

dependentes. Com relação aos créditos adicionais, observe as afirmativas abaixo e assinale a alternativa

que as julgam corretamente.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.