Questões de Concurso

Sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 1.405 questões

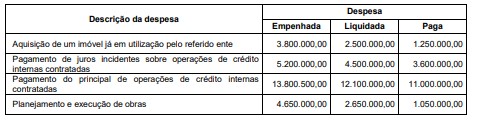

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

De acordo com a Lei 4.320, de 17 de março de 1964, os créditos adicionais representam autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Com relação aos créditos adicionais, analise as afirmativas a seguir.

I. Os créditos adicionais terão vigência no exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

II. Os créditos extraordinários serão abertos por decreto do Poder Legislativo, que deles dará imediato conhecimento ao Poder Executivo.

III. Os créditos suplementares, especiais e extraordinários serão autorizados por lei e abertos por decreto executivo.

Está(ão) correta(s) a(s) afirmativa(s)

Acerca de orçamento e contabilidade pública, julgue o item.

O balanço orçamentário, nos termos expressos da Lei n.º 4.320/1964, demonstrará o ativo financeiro, o ativo não circulante, o passivo circulante e o passivo permanente.

Acerca de orçamento e contabilidade pública, julgue o item.

No Brasil, em conformidade com a Lei n.º 4.320/1964, as variações patrimoniais aumentativas de origem tributária são reconhecidas apenas no momento da arrecadação da receita orçamentária.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

A Lei n. o 4.320/1964 classifica como receitas de transferências correntes os recursos financeiros provenientes da alienação de bens públicos.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

Classificam-se como inversões financeiras as dotações destinadas à aquisição de imóveis ou de bens de capital já em utilização.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

A regra de ouro da CF diz respeito à proibição de contratação de operações de crédito em montante superior ao das despesas de capital. Tal regra, no entanto, é aplicada apenas à etapa de execução da lei orçamentária anual e não prevê exceções.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

De acordo com a Lei Complementar n. o 101/2000, via de regra, os recursos vinculados à determinada finalidade perdem essa característica se não forem aplicados até o encerramento do exercício social em que foram arrecadados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os principais passos a serem seguidos para o lançamento da receita dizem respeito à identificação da repartição competente, à existência do crédito fiscal, à identificação do credor e à inscrição do débito do devedor.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.

Art. 83. Evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

Art. 84. Ressalvada a competência do Tribunal de Contas ou órgão equivalente, a tomada de contas dos agentes responsáveis por bens ou dinheiros públicos será realizada ou superintendida pelos serviços.

Art. 85. Os serviços serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

O texto refere-se:

Considere a seguinte situação hipotética:

O município de Oceano Azul necessita transferir, mensalmente, recursos para cobrir o déficit de manutenção da empresa pública municipal que realiza a coleta de lixo.

De acordo com a Lei nº 4.320/1964, a cobertura desse déficit, com dotações expressamente incluídas nas despesas correntes do orçamento do município de Oceano Azul, acontece mediante:

De acordo com a Lei Federal nº 4.320/64, entende-se por superávit financeiro