Questões de Contabilidade Pública - Lei nº 4.320-1964 para Concurso

Foram encontradas 1.279 questões

A respeito das disposições da Lei n.º 4.320/1964 com relação à execução do orçamento, julgue o item que se segue.

São objeto de lançamento os impostos diretos e quaisquer

outras rendas com vencimento determinado em lei,

regulamento ou contrato.

Com base na Lei 4.320/64, analise as proposições.

I. Os créditos suplementares são destinados a despesas para as quais não haja dotação orçamentária específica.

II. A abertura de créditos suplementares será autorizada por lei e aberta por decreto, independente da existência de recursos disponíveis para acorrer à despesa, quando precedida de justificativa.

III. É vedada a realização de despesa sem prévio empenho.

IV. É vedado o empenho global de despesas contratuais e outras, bem como despesas cujo montante não se possa estimar.

Assinale a alternativa correta.

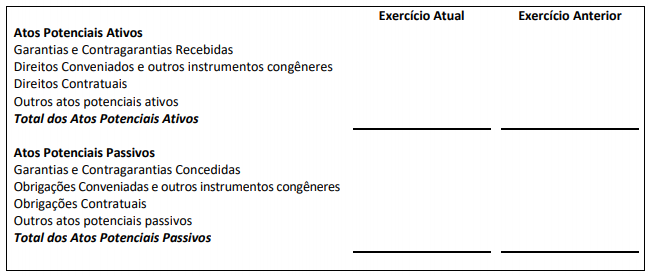

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro: