Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 128 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275303

Contabilidade Pública

Em relação à conceituação da contabilidade pública e à composição do patrimônio público, julgue o item seguinte.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247947

Contabilidade Pública

Na estrutura do Balanço Patrimonial atualizada conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) consta que esse Balanço deve ser apresentado em um quadro principal e acompanhado de quadros adicionais.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244858

Contabilidade Pública

Uma entidade do setor público tem participação de 30% no

patrimônio líquido da Cia W, classificando-a como coligada.

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243582

Contabilidade Pública

De acordo com o MCASP, no processo de aquisição de bens ou

serviços por parte do ente da Federação, é necessário observar

alguns passos para que se possa proceder à adequada classificação

quanto à natureza de despesa orçamentária e garantir que a

informação contábil seja fidedigna.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239951

Contabilidade Pública

Conforme regras definidas para o Plano de Contas Aplicado ao

Setor Público, contidas no MCASP 9.ª edição, o registro contábil

deve ser feito pelo método das partidas dobradas, e os

lançamentos devem debitar e creditar contas que apresentem a

mesma natureza de informação. Com base nesse contexto, é

correto afirmar que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228549

Contabilidade Pública

Julgue o item subsecutivo, a respeito dos procedimentos contábeis que orientam o registro contábil de responsabilidade pelas entidades do setor público.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228532

Contabilidade Pública

A respeito dos elementos que integram as demonstrações

contábeis aplicadas ao setor público, julgue o item que

se segue.

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222429

Contabilidade Pública

Quando a assembleia de acionistas de uma empresa

pública declara o pagamento de dividendos para o ente

federativo controlador, os dividendos deverão ser reconhecidos no sistema patrimonial do ente como:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221635

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219563

Contabilidade Pública

A Defensoria Pública de um Estado da Federação funciona em um

prédio construído especificamente para abrigar a estrutura

administrativa e de atendimento ao público da Defensoria. O

prédio está devidamente registrado no patrimônio da Defensoria.

No mesmo prédio alguns espaços são alugados a terceiros para

prestação de serviços aos funcionários e cidadãos, que incluem

restaurante, café, serviços de acesso à internet, cópia e

impressão.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), o referido prédio deve ser tratado no

patrimônio como:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219562

Contabilidade Pública

Um órgão integrante da estrutura administrativa de um Estado

da Federação tem entre os seus segmentos uma Escola de

Serviço Público e Cidadania. Essa oferece treinamento e

capacitação para servidores do Estado e também para a

sociedade, com o intuito de fomentar o exercício da cidadania.

Em decorrência da sua missão institucional, a escola mantém em

seu estoque materiais educacionais (didáticos) adquiridos para os

treinamentos que oferta.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), tais estoques devem ser mensurados

pelo:

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214343

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, caso o ente federativo

estadual possua déficit atuarial apresentado pelo

seu Regime Próprio de Previdência dos

Servidores Públicos (RPPS), deverá apresentar

um plano de amortização que poderá consistir no

estabelecimento de

Q2186966

Contabilidade Pública

De acordo com as orientações atuais do Manual de Contabilidade Aplicado ao Setor Público, em relação às receitas e

despesas públicas, é correto afirmar:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

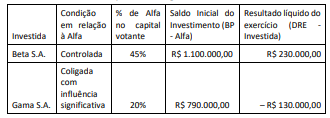

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo: