Questões de Concurso

Comentadas sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 42 questões

Ano: 2024

Banca:

CONTEMAX

Órgão:

Câmara de Quixaba - PE

Prova:

CONTEMAX - 2024 - Câmara de Quixaba - PE - Técnico de Controle Interno |

Q2502460

Contabilidade Pública

Durante a análise do balanço patrimonial de uma

câmara municipal, o técnico de controle interno

identifica uma discrepância significativa entre os

valores dos ativos fixos registrados e sua valorização

de mercado atual. Como essa discrepância deve ser

tratada de acordo com as normas contábeis?

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Contador |

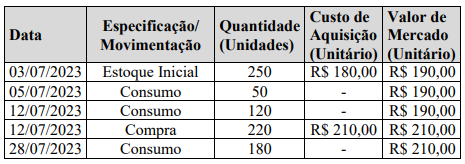

Q2284853

Contabilidade Pública

Considere as informações abaixo referentes a uma movimentação de estoques de bens de almoxarifado ou

material de consumo de um órgão municipal durante o mês de julho/2023. O órgão municipal utiliza,

conforme NBCT SP 04, o critério do custo médio ponderado para mensuração dos estoques.

O estoque final será no valor de

O estoque final será no valor de

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275313

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275312

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275310

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público,

julgue o item subsequente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228532

Contabilidade Pública

A respeito dos elementos que integram as demonstrações

contábeis aplicadas ao setor público, julgue o item que

se segue.

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

Q2225619

Contabilidade Pública

Ao realizar o inventário no almoxarifado de uma Instituição Federal de Ensino, o

profissional responsável deparou-se com os seguintes registros no sistema de controle informatizado:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222428

Contabilidade Pública

Um município do estado de São Paulo estima que irá

receber R$ 23.450.000,00 em IPTU no próximo exercício, conforme aprovado em sua LOA. Sabe-se que nos

últimos anos, em média, 2,5% dos contribuintes aptos

não pagaram o tributo.

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

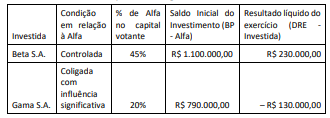

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183631

Contabilidade Pública

Em um Município há uma praça pública onde estão instalados

alguns bancos, aparelhos de ginástica ao ar livre e três quiosques

utilizados por permissionários. O equipamento é administrado

pela Prefeitura Municipal. A fim de incentivar os artesãos e

empreendedores locais, a Prefeitura lançou um projeto para a

promoção de feiras nos finais de semana. Entre outras ações, a

Prefeitura contratou a locação de tendas para os expositores.

Essa contratação deve ser tratada como:

Essa contratação deve ser tratada como:

Q2181280

Contabilidade Pública

Na mensuração e avaliação de ativos intangíveis em

entidades do setor público,

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169666

Contabilidade Pública

No setor público, um ativo obtido por meio de uma transação sem contraprestação deverá ser inicialmente mensurado pelo seu

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113208

Contabilidade Pública

Com relação às bases de mensuração de ativos e passivos do setor público, julgue o item subsequente.

O custo histórico é uma base que pode ser usada tanto para a mensuração de um ativo imobilizado quanto para a mensuração de uma provisão.

O custo histórico é uma base que pode ser usada tanto para a mensuração de um ativo imobilizado quanto para a mensuração de uma provisão.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113207

Contabilidade Pública

Com relação às bases de mensuração de ativos e passivos do setor público, julgue o item subsequente.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

Q2105804

Contabilidade Pública

O Governo do Estado Sigma adquiriu um terreno pelo exercício

de poderes de confisco. O terreno será utilizado para a

construção de moradias populares.

Assinale a opção que indica, respectivamente, a contabilização e a mensuração do terreno na data da aquisição.

Assinale a opção que indica, respectivamente, a contabilização e a mensuração do terreno na data da aquisição.

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089482

Contabilidade Pública

Há situações em que as entidades públicas se deparam com o

desafio de registrar de forma apropriada itens individualmente

insignificantes, como o acervo de livros, revistas e periódicos de

uma biblioteca escolar.

Para esses casos, o MCASP dispõe sobre o critério do valor do conjunto, o qual:

Para esses casos, o MCASP dispõe sobre o critério do valor do conjunto, o qual:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081158

Contabilidade Pública

Julgue o seguinte item, relativo à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067174

Contabilidade Pública

Em uma entidade do setor público, as receitas provenientes da

fruição do patrimônio de ente público, como bens mobiliários e

imobiliários são classificadas como