Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O documento auxiliar da nota fiscal eletrônica modelo 55

representa as operações de venda de mercadorias, em

substituição aos modelos 1 e 1A em papel, sendo possível a

emissão de códigos diferentes para uma mesma mercadoria,

com o registro da nomenclatura no estoque.

Um ente público efetuou compra de material de consumo sem autorização orçamentária por meio de um aceite de nota promissória no valor de R$ 6.000,00 em 02/01/2019. Os materiais foram entregues no dia 02/02/2019.

Como se trata de uma transação em não conformidade com as regras orçamentárias, contábeis e financeiras, a apuração de responsabilidade foi realizada.

Neste sentido, assinale a alternativa correta sobre os procedimentos contábeis dessa transação.

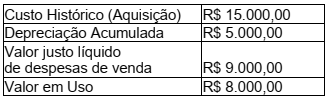

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

Conforme o disposto na NBC TSP — estrutura conceitual, julgue o item a seguir, acerca das restrições da informação a ser incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPG).

Como não é possível identificar todos os custos e benefícios

da informação incluída nos RCPG, avaliar se os benefícios

da informação justificam seus custos é frequentemente uma

questão de julgamento de valor.

Conforme o disposto na NBC TSP — estrutura conceitual, julgue o item a seguir, acerca das restrições da informação a ser incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPG).

É material a informação cujo valor seja superior a 10%

do grupo contábil do qual essa informação faça parte.

Considerando o MCASP, a correta interpretação e classificação contábil deve levar em consideração o aspecto pretendido, que pode ser orçamentário, patrimonial e fiscal. É CORRETO afirmar que o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto:

Em relação às características dos planos de benefícios definidos e os riscos associados a estes, determinados na Norma Brasileira de Contabilidade Técnica para o Setor Público – (NBC TSP 15), analise as afirmativas abaixo sobre o que deve ser divulgado pela entidade.

I. Informações sobre as características de seus planos de benefício definido referente a natureza dos benefícios fornecidos pelo plano.

II. Informações sobre as características de seus planos de benefício definido referente a descrição da estrutura regulatória na qual o plano opera.

III. A descrição de quaisquer alterações, encurtamento e liquidações do plano.

IV. A base em que a taxa de desconto foi determinada.

V. A explicação de valores referentes a esses planos nas demonstrações contábeis.

Estão corretas as afirmativas:

Podemos classificar como benefícios a curto prazo à servidores públicos. Conforme (NBC TSP 15) – Benefícios a Empregados, analise as afirmativas quanto ao que se pode classificar como benefícios a curto prazo a servidores públicos.

I. Vencimentos, remunerações, subsídios e contribuições para a seguridade social.

II. Licença anual remunerada e licença médica remunerada.

III. Participação nos lucros e bônus.

IV. Benefícios não monetários (tais como assistência médica, moradia, veículo e bens ou serviços gratuitos ou subsidiados) para os atuais empregados.

V. Licenças-prêmio.

Estão corretas as afirmativas:

Segundo a Norma Brasileira de Contabilidade, (NBC TSP 14) Custos de Empréstimos. Sobre o que pode ser incluso nos custos de empréstimos, analise as afirmativas abaixo e dê valores de Verdadeiro (V) e Falso (F).

( ) Juros de empréstimos obtidos de curto e longo prazos e de saldo bancário negativo.

( ) Amortização de descontos ou prêmios relacionados com empréstimos obtidos.

( ) Juros extras por atraso em pagamento de parcela de empréstimos obtidos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Analise as afirmativas a seguir, baseadas na Norma Brasileira de Contabilidade Pública, (NBC TSP 13) – Apresentação de Informação Orçamentária nas Demonstrações Contábeis, e de valores Verdadeiro (V) ou Falso (F).

( ) Os orçamentos aprovados, sempre, devem abranger todas as atividades controladas pela entidade publica.

( ) O orçamento aprovado, apresenta as receitas estimadas para o período orçamentário anual ou plurianual.

( ) Os orçamentos não podem ser dispostos em lei como parte do processo de aprovação.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A NBC TSP 11 – Apresentação das Demonstrações Contábeis –trazo seguinte texto: “As demonstrações contábeis são a representação estruturada da situação patrimonial e do desempenho da entidade. A finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que seja útil a grande número de usuários em suas avaliações e tomada de decisões sobre a alocação de recursos. Especificamente, as demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados”. Com base nesta norma, analise as afirmativas a seguir acerca de quais são informações a serem fornecidas nestas demonstrações.

I. As fontes, as alocações e os usos de recursos financeiros.

II. Como a entidade financiou suas atividades e como supriu suas necessidades de caixa.

III. A condição financeira da entidade e suas alterações.

IV. Agregadas, mesmo que não úteis para a avaliação do desempenho da entidade.

Estão corretas as afirmativas:

Conforme Norma Brasileira de Contabilidade, NBC TSP 03, 97, para cada tipo/classe de provisão realizada, é necessário divulgar:

I. O valor contábil no início e no final do período.

II. Provisões adicionais realizadas no período, incluindo aumentos nas provisões existentes.

III. Valores utilizados durante o período e valores não utilizados revertidos durante o período.

IV. O aumento no período do valor descontado decorrente do transcurso do tempo e os efeitos de qualquer alteração na taxa de desconto.

Assinale a alternativa correta.

Segundo a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

( ) Como as entidades normalmente adquirem os seus ativos pelo meio mais econômico disponível, o custo de reposição reflete o processo de compra ou de construção que a entidade geralmente observa.

( ) O custo de liberação é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.