Questões de Concurso

Sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 200 questões

Q2249379

Contabilidade Pública

Supondo que Receita Corrente Líquida do

Município foi de R$ 40.00.000,00 (quarenta

milhões de reais), o valor máximo que pode

ser utilizado para despesa total com pessoal

do Poder Legislativo é de:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247967

Contabilidade Pública

A apuração da Receita Corrente Líquida (RCL) é detalhada em demonstrativo anexo que compõe o Relatório Resumido da Execução Orçamentária (RREO), de publicação bimestral pelos entes federativos.

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247955

Contabilidade Pública

Para a regular apuração da Receita Corrente Líquida (RCL) conforme conceituação legal, é necessário somar as receitas correntes e efetuar as deduções cabíveis ao respectivo ente federativo.

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228597

Contabilidade Pública

A respeito dos princípios e objetivos estabelecidos pela Lei de Responsabilidade Fiscal (LRF), bem como de seus efeitos no planejamento e no processo orçamentário, julgue o item que se segue.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212409

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, a receita

corrente líquida é, no caso dos Estados:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210148

Contabilidade Pública

Ao analisar os demonstrativos financeiros da Prefeitura Municipal de CFR, o

profissional contábil apurou a Receita Corrente Líquida em 31/12/2021, a qual totalizou

R$ 10.000.000,00 (dez milhões de reais). Considerando as normas de equilíbrio das contas públicas

e de responsabilidade fiscal, conclui-se que o montante global das operações de crédito interno e

externo no exercício NÃO poderá exceder:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Analista de Compras e Licitações |

Q2203731

Contabilidade Pública

São receitas de órgãos, autarquias, fundações,

empresas dependentes e de outras entidades

integrantes dos orçamentos fiscal e da seguridade social,

quando o fato que originar a receita decorrer de despesa

de órgão, autarquia, fundação, empresa dependente ou

de outra entidade constante desses orçamentos, no

âmbito da mesma esfera de governo. O trecho se refere

à receita:

Fonte: https://portal.fazenda.sp.gov.br/acessoinform acao/Downloads/Webservice/Conceitos%20de%20 receitas%20LC%20131.pdf página 6.

Fonte: https://portal.fazenda.sp.gov.br/acessoinform acao/Downloads/Webservice/Conceitos%20de%20 receitas%20LC%20131.pdf página 6.

Q2203061

Contabilidade Pública

Na apuração da receita líquida de vendas, são acrescidos os

valores dos seguintes itens:

Q2197309

Contabilidade Pública

Quanto às normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços da

União, dos Estados, dos Municípios e do Distrito

Federal, destaca-se que a receita é classificada nas

seguintes categorias econômicas: ____________________.

Selecione a opção correta para preencher o espaço.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185120

Contabilidade Pública

obre a receita corrente líquida, é correto afirmar:

Q2166942

Contabilidade Pública

A apuração da receita corrente líquida (RCL) prevista na Lei de

Responsabilidade Fiscal consiste basicamente no somatório das

receitas correntes, do qual são deduzidos valores que têm

destinação definida por lei.

Na apuração da receita corrente líquida de um Município, está

sujeita a essa dedução a origem de receitas:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Fiscal de Tributos Municipal |

Q2131012

Contabilidade Pública

Considerando que determinada empresa apurou os

seguintes saldos para a Demonstração do Resultado em

31/12/2022: Despesa de Energia Elétrica - Administrativo

R$ 300,00; Despesa de Telefone - Publicidade R$

200,00; Devolução de Vendas R$ 3.000,00; Custo da

Mercadoria Vendida R$ 15.000,00; Despesa de Salários

- vendas R$ 2.500,00; Descontos incondicionais R$

700,00; Impostos sobre vendas R$ 9.000,00; Comissões

de representantes R$ 900,00 e Receita de Vendas R$

50.000,00.

Pode-se afirmar que a Receita Líquida da entidade foi de:

Pode-se afirmar que a Receita Líquida da entidade foi de:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108082

Contabilidade Pública

No caso de um Município que apresente uma receita corrente líquida de R$ 3.500.000,00, o valor em Reais, da

despesa total com pessoal, no período de apuração, para

o Legislativo, incluído o Tribunal de Contas do Município,

quando houver, bem como para o executivo, será de

Q2104157

Contabilidade Pública

Um ente estadual apresentou os seguintes dados:

Receita Tributária: R$ 900.000,00 Receita de Contribuições: R$ 450.000,00 Receitas patrimoniais: R$ 345.000,00 Receitas industriais: R$ 23.000,00 Receitas agropecuárias: R$ 0,00 Receitas de serviços: R$ 1.500,00 Transferências correntes da União: R$ 567.000,00 Transferências aos Municípios: R$ 823.000,00

A receita corrente líquida desse estado é, em R$:

Receita Tributária: R$ 900.000,00 Receita de Contribuições: R$ 450.000,00 Receitas patrimoniais: R$ 345.000,00 Receitas industriais: R$ 23.000,00 Receitas agropecuárias: R$ 0,00 Receitas de serviços: R$ 1.500,00 Transferências correntes da União: R$ 567.000,00 Transferências aos Municípios: R$ 823.000,00

A receita corrente líquida desse estado é, em R$:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089481

Contabilidade Pública

Ao final do segundo quadrimestre de um dado exercício

financeiro, um ente estadual apurou o montante de R$ 20 bilhões

como Receita Corrente Líquida (RCL). Após receber as

informações periódicas para acompanhamento da gestão fiscal, o

tribunal de contas do referido Estado emitiu um alerta para o

presidente da Assembleia Legislativa em decorrência do

montante registrado como despesa de pessoal no âmbito do

Poder Legislativo daquele ente federativo.

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089480

Contabilidade Pública

Um analista contábil estava desempenhando uma atividade de

análise e conferência do Relatório Resumido da Execução

Orçamentária (RREO) de um ente estadual antes do envio para o

órgão de controle e publicação oficial. Ao avaliar o anexo

referente ao Demonstrativo da Receita Corrente Líquida (RCL) do

terceiro bimestre do exercício, o analista encontrou uma

inconsistência que precisa ser corrigida à luz das orientações do

Manual de Demonstrativos Fiscais (MDF).

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

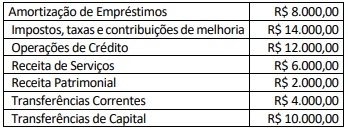

Q2083557

Contabilidade Pública

Um ente público apresentou ao final de 2021 as seguintes

informações sobre sua arrecadação:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro |

Q2078287

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal

(LRF), os tribunais de contas alertarão os poderes ou

órgãos referidos na LRF quando constatarem que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076336

Contabilidade Pública

O projeto de lei de iniciativa do poder executivo,

que trata de matéria orçamentária, que será acompanhado de demonstrativo regionalizado do efeito,

sobre as receitas e despesas, decorrente de isenções,

anistias, remissões, subsídios e benefícios de natureza

financeira, tributária e creditícia, é o projeto da lei:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067174

Contabilidade Pública

Em uma entidade do setor público, as receitas provenientes da

fruição do patrimônio de ente público, como bens mobiliários e

imobiliários são classificadas como